아버지가 돌아가시고 어머니는 공시가격 5억 원인 주택만 소유했다. 이럴 경우 상속세와 관련된 세금을 알아보자.

2명의 자녀는 어머니가 집을 팔아 일부의 현금을 사전증여로 받아서 쓰고자 했다. 그래서 집을 8억 원에 팔고 증여로 각각 3억 원씩 받았다. 증여세는 각각 4,000만 원, 총 8,000만 원이 들어갔다.

3억 원(증여재산가액) – 5,000만원(증여재산공제) = 2.5억 원(과세표준) x 20% - 1,000만 원 = 4,000만 원(2인 총 8,000만 원)

그런데 갑자기 어머니가 돌아가시는 일이 발생했다. 이럴 경우 상속세는 어떻게 산출되나?

만약 어머니가 집을 팔지 않고 보유한 상태에서 돌아가셨다면 상속세는 발생하지 않았을 것이다. 왜냐하면 상속공제로 일괄공제 5억 원을 받을 수 있기 때문이다.

5억 원(상속재산) - 5억 원(일괄공제) = 0(과세표준)

하지만, 상속개시 전 집을 팔았기 때문에 과세대상 상속재산은 늘었다. 즉 5억 원에서 8억 원이 된 것이다. 어머니는 8억 원에 집을 팔고 6억 원을 2명의 자녀에게 각각 3억 원씩 증여했지만, 상속인에게 증여하고 나서 10년이 경과되지 않은 시기에 돌아가셨기에 기증여재산은 상속재산에 합산하여 총 8억 원이 되는 것이다(어머니 재산 2억 원 + 기증여재산 6억 원) 따라서 상속세는 다음과 같이 산출된다.

8억 원(상속재산) - 5억 원(일괄공제) = 3억 원(과세표준) × 20% - 1,000만 원 = 5,000만원

그러나 기증여재산의 증여세로 8,000만 원을 사전에 납부하였으니 증여세액공제로 8,000만 원을 공제하면 실제 납부할 상속세는 없는 것처럼 보인다.

5,000만 원 - 8,000만 원 = 0

과연 상속인들은 상속세를 납부하지 않아도 될까?

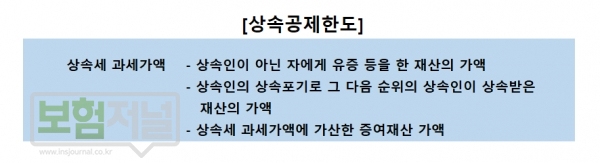

상속공제에는 상속공제한도가 있다는 점을 반드시 알아 둘 필요가 있다. 즉, 상속공제대상이라고 전액을 다 공제해 주지 않고 한도를 정해 공제한다는 것이다.

"상속공제는 상속세법에서 정해진 대로 공제를 하게 되지만 공제하는 데는 한도가 있다. 이러한 한도는 상속인 외의 다른 사람들에게 유산을 물려줄 경우에 대해서는 혜택을 주지 않겠다는 의도로 해석된다.

따라서 상속인이 아닌 자에게 유증을 하거나, 2순위 상속인에게 상속하는 것은 공제한도에서 제외시키는 것이다. 또한 사전 증여한 재산도 상속세 과세가액에 가산한 재산이라면 공제한도에서 제외시킨다."

그러므로 기증여재산 중 증여재산공제를 제외한 증여과세표준액 각각 2.5억 원씩 총 5억 원은 상속공제한도에 반영된다.

8억 원(상속재산) - 5억 원(기증여재산 과세표준액) = 3억 원(상속공제한도)

따라서 상속공제로 5억 원의 일괄공제를 받을 수 없고 3억 원만 받을 수 있게 된다. 그러면 상속세는 다음과 같이 1,000만 원이 된다.

8억 원(상속재산) - 3억 원(상속공제한도) = 5억 원(과세표준) × 20% - 1,000만원 = 9,000만 원 - 8,000만 원(증여세액공제) = 1,000만원 상속세로 1,000 만 원밖에 내지 않으니 부담이 없다?

사실은 그렇지 않다. 한 푼도 내지 말아야 할 세금을 쓸데없이 낸 것이다.

만약 어머니가 집을 팔지 않았다면 발생하지도 않을 세금을 무려 9,000만 원(증여세 8,000 만 원 + 상속세 1,000만 원)이나 냈기 때문이다.

상속/증여 절세전략은 사전증여와 상속을 비교해서 절세가 더 되는 방향으로 plan을 잡아야 하는데, 잘못된 판단과 욕심으로 사족(蛇足)을 붙이는 일이 빈번하게 발생하니 주의를 요하며 최선의 대안을 찾는 것이 중요하다고 하겠다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지