저축보험 해지관련 ‘네이버 검색량’ 크게 늘고 있어

저축보험 해지패널티 만회시 해지 급등 위험 존재

가입금액 큰 40~50대 유독 저축보험 해지 관심 커

낮은 수수료 설계·연금전환우대 서두를 필요 있어

금융당국이 예·적금 금리 인상 자제를 권고하고 있는 가운데 보험사 저축보험에 대한 계약유지방안이 필요하다는 주장이 제기됐다.

보험연구원(KIRI)은 27일 ‘저축보험 해지 관심도 증가와 시사점’에 관한 이슈보고서에서 “은행의 예·적금 금리인상이 제2금융권의 자금을 빨아들이는 '머니무브'를 촉발하고 있다고 진단했다. 저축보험의 계약유지를 위해 상품경쟁력을 높이는 것이 필요하다”고 지적했다.

◇ 저축보험 해지관련 ‘네이버 검색량’ 크게 늘고 있어

최근 시중금리 상승과 함께 은행 예·적금 금리가 크게 상승하면서 보험사 저축보험 해지에 대한 관심이 증가하고 있다. 실제로 해지가 증가하고 있다.

저축보험의 해지 관심 증가는 보험사가 저축보험의 대체재라고 할 수 있는 은행 예·적금상품의 금리가 가파르게 상승하고 있다.

국내 대형 포털 네이버의 ‘저축보험 해지’ 검색량은 9월 말부터 증가하기 시작하여 10월 중까지 지속적으로 증가했다.

건강, 변액, 연금, 종신보험 등의 같은 해지 검색량은 동기간대비 큰 변동이 없는 상태다.

◇ 저축보험 해지패널티 만회시 해지 급등 위험 존재

보험사 저축보험은 주로 방카슈랑스 채널을 통해 판매되기 때문에 예·적금 상품과의 비교가 용이하다.

저축보험 해지에 대한 관심이 증가한 9월 말에서 10월은 보험사 공시기준 이율을 상회하기 시작한 예·적금 금리와 공시이율 간의 차이가 크게 확대된 시기다.

저축보험은 수수료를 선취함으로써 중도 해지할 경우 수익성이 낮아지기 때문에 해지 유인이 떨어지는 특징이 있다.

하지만 은행 예·적금상품과 보험사 공시이율 격차가 커질 경우 저축보험이 해지패널티를 만회할 수 있어 해지율이 일시에 급등할 수 있다.

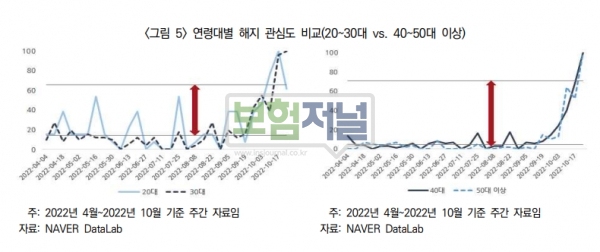

◇ 가입금액 큰 40~50대 유독 저축보험 해지 관심 커

저축보험 해지에 대한 관심도 변화를 연령별로 살펴보면 20~30대에 비해 40~50대 이상 연령대의 관심 증가가 두드러진다.

20~30대의 경우는 2022년 10월 이전과 이후 해지에 대한 관심도 차이가 상대적으로 작고 10월 후반으로 갈수록 관심도가 둔화되거나 떨어지는 경향을 보이고 있다.

반면 40~50대 이상의 경우 2022년 10월 이전과 이후 해지에 대한 관심도 증가하고있다. 40~50대 이상의 이탈은 가입금액이 상대적 커서 이들의 이탈은 보험사의 자산 감소에 상당기간 부정적인 영향을 미칠 수 있다.

◇ 낮은 수수료 설계·연금전환우대 서두를 필요 있어

보험사는 운용자산 수익률을 높이기 위해 새롭게 유입된 보험료와 만기가 돌아오는 자산을 통해 장기 고금리 채권 투자를 확대해야 하지만 여의치 않은 상황이다.

수입보험료 감소와 해지 증가로 자산성장이 정체되어 있는 상황이기 때문이다.

보험연구원은 “은행 예·적금 금리와 보험사 공시이율의 차이가 추가적으로 확대될 경우 저축보험 해지가 지속될 수 있기 때문에 이에 대한 대응방안이 필요하다” 고 주장했다.

“특히 2012년 세제혜택 변경에 따라 가입이 급증했던 저축보험의 만기가 도래하고 있는 상황이므로 만기 보험금을 재유치하기 위한 저수수료 저축보험 설계, 노후자산으로의 전환을 위한 연금상품 연계 우대전략 등이 필요하다”고 조언했다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지