보험연구원… 인센티브 추가 제공 등 노후소득 대체 필요

개인연금보험에 대한 세제혜택을 확대해야 한다는 주장이 제기됐다. 공적연금과 퇴직연금의 소득대체율이 낮기 때문에 이들에 의존하기보다, 개인 스스로 노후 준비를 할 수 있도록 개인연금비중을 높여야 한다는 내용이다.

지난 5일 보험연구원이 발표한 CEO 리포트 ‘개인형 퇴직연금(IRP)과 개인연금의 유사성 및 사각지대 문제’에서는, 개인형 퇴직연금을 준비와 함께 상호 차별화된 인센티브를 제공해 지속적으로 발전할 수 있도록 개인연금을 유도할 필요가 있다고 주장하고 있다.

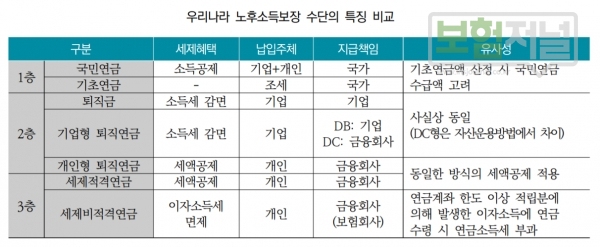

개인형 퇴직연금제도가 기존의 개인연금과 높은 유사성을 보이면서 시장을 대체하고 있음을 고려할 때, 향후 국내 노후소득보장 체제는 1층 공적연금과 2층 퇴직연금 중심으로 단순화될 가능성이 있다.

보고서는 보험업계가 IFRS17을 앞두고 저축성보험 비중을 대폭 축소하거나 기피하고 있는 상황에서 개인형 퇴직연금에 의한 개인연금 대체현상까지 나타나면 3층의 역할을 하는 개인연금이 소멸되어 갈 가능성도 배제할 수 없다는 주장이다.

노후소득보장 수단이 1, 2층을 중심으로 단순화될 경우 국민들에게 차별화된 노후대비 유인을 제공해 사각지대를 축소해가는 데 한계가 있을 수밖에 없다.

우리나라가 아직 1층 공적연금과 2층 퇴직연금만으로는 노후준비가 충분하지 않다는 점을 고려한다면, 개인연금의 역할이 활성화될 필요가 있다. 물론, 1층 공적연금과 2층 퇴직연금만을 가지고 충분한 노후준비가 가능하다면 3층 개인연금의 역할이 축소되어도 큰 문제가 되지는 않는다.

많은 선진국들은 연금이 성숙기에 진입했음에도 1, 2층 연금만으로도 50%를 상회하는 소득대체율을 보이고 있다.

OECD(2019), “Pension at a glance 2019”에 따르면 연금이 성숙단계에 있는 주요국의 평균소득자 기준 1층, 2층 연금 소득대체율 합계는 미국 70.3%, 일본 55.8%, 독일 52.2%, 영국 50.9%, 캐나다 64.1%로 나타나고 있다.

하지만 국내 가입자를 대비해 보면 50.3%로 소득대체율이 높아 보이지만, 연금수급자의 비율이 낮아 평균 소득자의 소득대체율 산출이 사실상 불가능하며, 사각지대도 크기 대문에 실제 소득대체율이 매우 낮은 것으로 나타난다.

소득대체율은 은퇴 전 벌어들이는 소득 대비 은퇴 후 받는 연금 수령액의 비율을 뜻하는데 일반적으로 안락한 노후를 위한 소득대체율은 대략 65~70%라고 알려져 있다.

우리나라의 경우 아직 1층 공적연금과 2층 퇴직연금만을 가지고 충분한 노후소득 준비가 어려운 측면이 있어 개인연금시장의 위축이 우려되는 상황이다. 이에 기업형, 개인형 퇴직연금 모두 기존 노후소득보장 제도를 대체하기보다는 사각지대 해소가 필요하며, 특히 개인형 퇴직연금과 개인연금은 상호 차별화된 인센티브 제공을 통해 지속적으로 발전할 수 있도록 유도할 필요가 있다는 견해다.

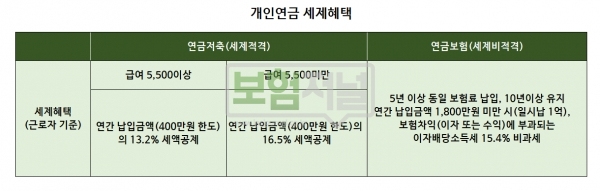

보고서는 이와 관련하여 저소득층에 보조금 및 누진적 세제혜택을 주는 독일의 리스터연금을 따라 국내의 세제적격 개인연금이 이러한 제도로 발전할 필요가 있다고 주장했다.

또한, 자영업자를 대상으로 세제지원을 특화하고 있는 미국의 Keogh Plan, Solo 401(k*)*와 뤼룹연금(Rürup-Rente) **을 예로 들며, 영세자영업자의 노후소득보장 강화 및 사각지대 해소 측면에서 심도있게 검토해 볼 필요가 있다고 주장했다.

* Keogh Plan은 1962년 Self Employed Individual Tax Retirement Act에 의해 도입되었으며, Solo 401(k)는 2001년 근로자를 고용하고 있지 않은 자영업자를 가입대상으로 하는 퇴직연금제도.

**뤼룹연금(Rürup-Rente) 가입대상은 원칙적으로 모든 납세의무자이지만, 주된 대상은 법정연금의 의무가입자가 아닌 프리랜서나 자영업자로 2005년 독일에서 도입.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지