거주자의 사망 시 배우자공제는 최소 5억 원에서 최대 30억 원을 할 수 있다

|

[배우자공제 ] * 배우자공제 한도 = min(배우자가 실제 상속받은 금액, 배우자의 법정상속분) ∙ 배우자가 실제 상속받은 금액이 없거나 상속받은 금액이 5억 원 미만이면 |

배우자는 상속재산을 한 푼도 받지 않아도 배우자공제 5억 원을 할 수 있다.

상속세 신고기한으로부터 6개월 이내에 배우자의 상속재산을 분할하고 등기 또는 명의개서 등을 한 경우 상속세 신고를 하지 않아도 배우자공제를 최대 30억 원까지 받을 수 있다.(배우자의 실제 상속분을 인정할 경우 상속세 미신고에 따른 가산세 부담 등의 불이익은 발생하지 않는다).

그렇지 않은 경우(배우자 명의로 등기, 명의개서 등을 하지 않은 경우)배우자가 실제로 받은 상속재산은 없는 것으로 간주하여 5억 원만 공제한다

만약 피상속인(사망자)의 상속재산이 배우자공제 범위 내라면 상속세는 발생하지 않게 된다. 따라서 상속에 있어 배우자공제는 가히 절대적이다.

예를 들어 상속인으로 배우자와 자녀 2명이 있는 상태에서 한 부모가 사망하는 사례를 알아보자.

|

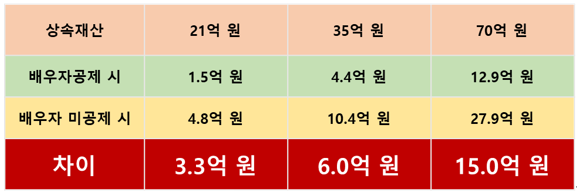

1. 상속재산이 21억 원인 경우 2. 상속재산이 35억 원인 경우 3. 상속재산이 70억 원인 경우 |

상속재산이 21억 원인 경우 상속세는 1억 5,000만 원으로 담세율은 10%도 되지 않는 7.14%에 불과하다. 그리고 상속재산이 35억 원인 경우도 상속세는 4억 4,000만 원으로 담세율은 12.27%에 불과하다.

마지막으로 상속재산이 35억 원인 경우 상속세는 12억 9,000만 원으로 담세율은 18.42%다. 상속세율이 높다고 하지만, 배우자공제로 인해 상속세는 오히려 일반세율에 비해 낮아 보이기까지 한다.

만약 배우자가 없었다면 상속세는 다음과 같이 발생한다.

1. 상속재산이 21억 원인 경우 : 4억 8,000만 원

2. 상속재산이 35억 원인 경우 : 10억 4,000만 원

3. 상속재산이 35억 원인 경우 : 27억 9,000만 원

따라서 배우자공제 유무에 따른 상속세 산출액은 아래표과 같다.

배우자공제를 통해 상속세는 최저 3.3억 원에서 최대 15억 원까지 절세효과를 볼 수 있음을 알게 된다.

그런데 이러한 배우자공제는 최대로 받는 것이 좋은가 하는 의문이 남는다. 과연 배우자공제를 최대한 하여 상속세를 줄이는 것이 좋은 지에 대한 질문이다.

배우자공제를 하게 되면 배우자공제금액 이상의 상속재산을 받게 된다.

이렇게 되면 배우자는 기존의 재산이 있는 경우 추가로 받게 되는 상속재산으로 나중에 상속세 부담이 가중되기 때문이다.

예를 들어 기존 재산이 30억 원인데 배우자공제로 30억 원을 더 받게 된다면 상속재산은 60억 원으로 늘어 상속세율의 최대 구간인 50%를 적용받게 되어 상속세부담이 커지게 된다.

물론 상기와 같은 사례일 경우 배우자공제를 30억 원을 받게 되더라도 상속세 12억 9,000만 원을 배우자가 모두 부담(상속세 연대납세)하게 된다면 실질적으로 늘게 되는 상속재산은 17억 1,000만 원이 된다.

하지만 이 재산 또한 상속세율 50%를 적용받게 된다.

과연 배우자공제는 어는 정도 받아야 상속세 절세효과를 극대화할 수 있을까?

- 후편에서 계속

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지