미국ㆍ영국 흡연자, 비흡연자 대비 2배 높은 보험료 지불

전자담배도 중증 폐손상, 사망사례늘어 보험료 더 올려야

60세 남자, 흡연자 잔여 생존기간 18.7년, 비흡연자 26.6년 보다 7.9년 짧아

흡연자의 사망 및 질병리스크는 비흡연자에 비해 현저히 높기 때문에 보험회사의 흡연 리스크 관리가 필요하다는 주장이 나왔다. 즉. 고객의 흡연 여부에 따라 보험료 차등이 필요하다는 내용이다.

보험연구원은 19일 KIRI 리포트 '흡연 행태 변화와 보험회사의 리스크 관리' 보고서에서 최근 전자담배의 위험성을 보여주는 사례가 국내·외에서 발생하고 있는 점을 언급하고, 흡연율은 감소했으나, 보험회사가 관리해야 할 전체적인 흡연 리스크는 여전히 존재한다고 설명했다.

비흡연자(100%) 대비 흡연자의 사망위험도는 164% 수준으로 질병입원 및 질병수술 위험도 도 각각 154%, 141%인 것으로 나타났다. 실제로 60세 남자 흡연자의 잔여 생존기간은 18.7년으로 비흡연자 26.6년 대비 7.9년 짧은 것으로 나타났다.

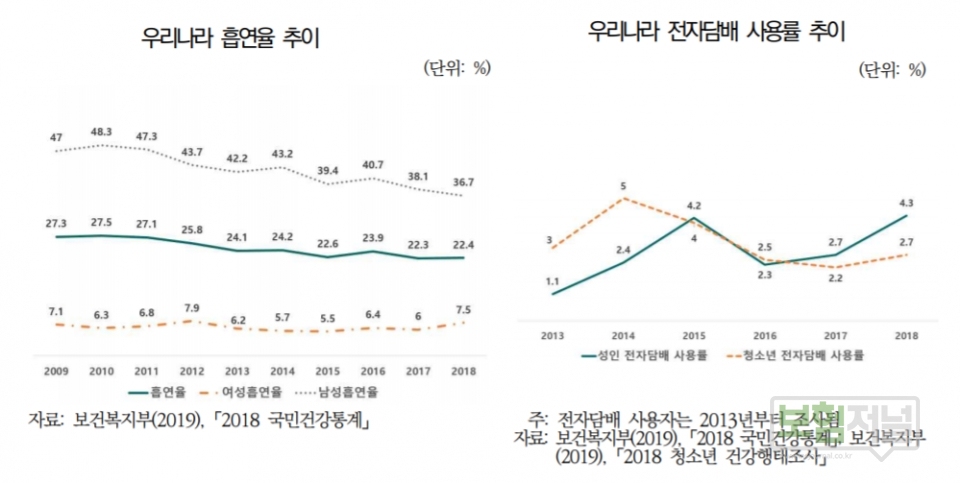

우리나라의 흡연율은 2010년 이후 꾸준히 감소하고 있지만, 반면 여성 흡연율과 전자담배 사용률은 증가하고 있는 것으로 나타났다. 실제 국내 전체 흡연율은 2010년 27.5%에서 2018년 22.4%로 꾸준히 하락했으나, 여성 흡연율은 2015년 5.5%에서 반등하기 시작해 2018년 7.5%까지 올랐다.

한편 미국에서는 액상형 전자담배 사용자의 중증 폐손상과 사망사례가 발생함에 따라 질병관리센터에서는 원인 물질 및 인과관계 조사 완료 시까지 액상형 전자담배 사용 자제를 권고하고 나섰다. 국내에서도 식품의약품안전처의 전자담배 액상 성분 분석 결과 일부 제품에서 폐손상 유발 의심 물질이 발견되어 액상형 전자담배 사용 중단에 대해 강력 권고 조치를 유지한다고 밝힌 바 있다.

국내 보험회사는 흡연자에 대한 보험요율 차등을 제한적인 수준으로 운영하고 있다. 보험회사는 건강인(우량체) 할인 특약을 통해 비흡연자의 보험료를 5~20% 할인해주고 있으나 통상 정상 혈압·체중 조건도를 충족하는 수준으로, 일부 보험회사의 특정상품만이 특약을 제공하고 있다.

일본도 우리나라와 유사하게 우량체 또는 비흡연자 할인 특약으로 비흡연자에 보험료 할인을 실시하고 있다. 반면, 미국과 영국은 흡연자에 대해 비흡연자와 상이한 사망률 및 보험요율표를 적용하고 있으며, 흡연자가 비흡연자 대비 2배 가량 높은 보험료를 지불한다.

전미보험감독관협회(NAIC)에서는 모델법 제정을 통해 흡연자와 비흡연자의 사망률 차이를 반영하여 차등화 된 보험요율표를 적용하는 것을 허가하고 나섰다. 미국 5개의 보험회사를 표본으로 흡연자와 비흡연자의 생명보험 요율을 비교한 결과 흡연자의 보험료는 비흡연자 대비 평균 215% 수준으로 나타났다.

영국에서는 생명보험 가입 시 흡연자가 비흡연자 대비 약 2배 높은 보험료를 지불하는 것으로 나타났다. 또한, 미국과 영국에서는 전자담배 사용자에 대한 별도의 보험요율 정책에 대해서도 논의가 진행 중이며, 현재 많은 보험회사가 전자담배 사용자에게 흡연자와 동일한 보험요율을 적용하고 있다.

2019년 10월 미국 푸르덴셜사는 전자담배 사용자에게 흡연자 보험요율을 적용하겠다는 방침을 발표한 상태다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지