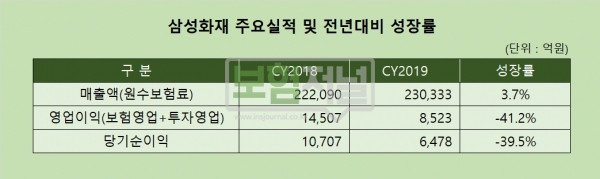

삼성화재는 지난해 당기순이익 6478억원을 기록, 2018년 1조707억원 대비 39.5% 급감 했다고 밝혔다.

전년대비 40%에 육박하는 이익 감소의 원인을 살펴보기 위해서는 이익을 보험영업이익과 투자영업이익으로 구분해 볼 필요가 있다.

영업이익 중 하나인 삼성화재의 보험영업이익은 여느 손해보험사와 동일하게 전년대비 감소했다. 감소원인 또한 치솟은 자동차보험과 실손의료보험 손해율 및 순사업비 증가로 대동 소이하다.

단, 뚜렷한 차이점을 보이는 부문은 투자영업이익이다.

대다수 손해보험사에서 보이는 금융자산처분익이 전년대비 감소했다. 2019년 3분기 누계수치도 자산규모가 휠씬 적은 손해보험사 보다도 금융자산처분익이 현저히 적다. 손해보험협회 통계자료 지난해 9월누계에 따르면 메리츠화재는 4114억원, 삼성화재는 1026억원이다.

현재 보험업계는 보험영업에서 발생하는 손실을 투자영업이익으로 충당해 오고 있다. 이는 시장 과열 경쟁으로, 사업비 지출 증가와 손해율이 높은 상품을 판매하면서 보험영업이익은 손실이 더 늘고, 투자영업이익은 저금리로 감소하는 상황을 감안할 때 이들의 합인 영업이익이 감소하는 것이 정상으로 볼 수 있다.

그러나 저금리로 투자영업수익을 내기 어려운 상황에서 투자영업이익 상당액을 고금리 고수익채권*매각이 담당하고 있는 것은 문제의 소지가 있다.

고금리 고수익 채권매각은 미래 확정수익을 포기한다는 지적과 일시적 수익에 불과하다는 단점이 존재한다.

보험업계 한 재무담당임원은 “삼성화재가 보여주고 있는 투자영업이익 전략은, 우량 채권 매각 등 미래 확정수익을 포기하면서까지 일시적 수익에 연연하기 않겠다는 자신감으로 볼 수도 있다”며, “저금리가 지속되면 고수익 우량채권을 통한 수익성 제고효과는 더 큰 시너지를 낼 것”이라고 말했다.

*고금리 고수익 채권 : 과거 고금리 시절에 투자한 채권이 요즘 처럼 저금리로 가격이 상승한 채권을 일컫는다. 가격이 올랐다고 보험사가 고금리 고수익 우량채권을 대량으로 시장에 매각하면, 당장 이익 증대에는 도움이 될 수 있겠지만, 결국 다시 채권을 다시 사야 하는 보험사로선 장기적으로 운용자산 수익률이 떨어질 수 있다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지