저렴한 보험료 ?...해지환급금 최저 보증범위 달라 가입 전 확인 필요

높은 수익률 ?…보증 수익률 아닌 예상 수익률

계속되는 저금리 기조로 해외상품에 대한 관심이 더욱 높아지고 있다. 미국이나 중국의 금리수준이 국내보다 높은 상황이라 외화보험에 가입할 경우 이율 측면에서 원화보험보다 유리하고 안전하다는 판단에서다.

상황이 이렇다 보니 해외보험(역외보험, Cross-border)을 직접 가입하려는 고객까지 늘고 있다. 소비자가 해외보험에 가입하기 위해서는 일정한 자격이 요구된다.

미국 인덱스형(IUL) 종신보험에 가입하려는 고객은 미국 거주자 조건(시민권자, 영주권 소지하고 있는 자) 또는 미국은행 계좌가 있으며, 6 개월 이상 $100,000를 예치하고 있어야 보험사 가입자격이 주어진다.

단점도 존재한다. 해외보험에 가입하면 △예금자 보호가 안 되고 △국내 감독기관의 자산건전성 규제 및 책임준비금 적립 등 일체 감독을 받지 않으며 △분쟁이 생길 경우 국내 금융감독원이 분쟁을 해결해 주지 않는다. 하지만 이런 단점에 불구하고 국내 상품보다 저렴한 보험료, 더 나은 수익률, 달러 등 안전자산에 대한 선호로 해외보험에 대한 관심이 한층 높아지고 있다. 해외보험 가입시 주의할 점은 무엇일까.

◇ 저렴한 종신 보험료…해지환급금 최저 보증범위 달라

종신보험이라고 해서 다같은 종신보험이 아니다. 나라마다 상품구조가 다르기 때문에 보험료가 저렴하거나 표면 수익률이 높다고 해서 꼭 ‘좋은 보험’이라고 볼 수는 없다.

통상 해외보험, 특히 미국의 인덱스형 종신보험(IUL, Index Universal Life)의 특징은 동일한 보장 대비 위험보험료 및 부가보험료가 상대적으로 저렴해, 보험료 적립금 이율이 국내 상품보다 높다. 하지만 인덱스형 종신보험(IUL) 역시 초기 높은 사업비 지출은 국내 종신보험과 마찬가지다.

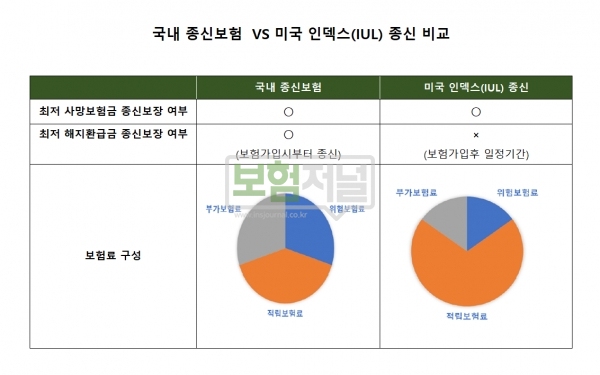

국내 종신보험은 종신 동안 사망보장을 최저 보증하고, 종신동안 산출이율이라는 확정이율로 적립보험료를 적립해 준다. 반면 미국 인덱스형 종신보험(IUL)은 해지환급금을 일정기간만 최저 보증해 준다. 보증이 끝나면 나머지는 인덱스 수익률로 적립한다. 이는 위험보험료 차이로 이어져 인덱스형 종신보험(IUL)이 국내 종신보험료보다 표면적으로 저렴해지는 것이다. 국내 종신보험이 보험료를 더 내더라도 그 만큼 돌려받게 되는 것.

◇ 해외보험의 높은 수익률은 보증 수익률이 아닌 예상 수익률일 뿐

종신보험은 국내보험나 해외보험 모두 사망보장은 최저 보증한다. 하지만 최저 해지환급금 보증은 차이가 존재한다. 국내 종신보험은 종신동안 보증하고 인덱스형 종신보험(IUL)은 10년이나 15년, 20년 등 보증기간 종신이 아니라 일정기간으로 한정하고 있다. 즉, 100% 보증된 수익률인 국내 종신보험과 해외보험은 예상 수익률 차이만 존재했다. 인덱스형(IUL) 종신보험의 경우는 인덱스에 따라 수익성이 달라지므로 처음 가입시 인덱스 설정이 중요하다.

예를 들어 미국 인덱스형 종신보험(IUL)상품을 12%의 Cap(+12%∼ -12%)이 있는 지수형 생명보험에 가입하고, 10년간 해마다 수익율이 (+12%), (-)12%를 반복했다면 인덱스 현금흐름(Cash Flow)은 76.23%, 연평균 수익률은 6.3%로 국내 공시이율보다 높게 보일 수 있다.

하지만 이는 가정일 뿐, 인덱스로 주로 사용하는 S&P 500, 나스닥 등의 1년 단위 실적에 따라 해지환급금은 변동된다. 종신동안 확정적으로 해지환급금(Surrender Value)을 보증하는 국내 종신보험과는 달리 미국 인덱스형 종신보험(IUL)상품은 해지환급금(Surrender Value)을 정해진 보증기간(Guaranteed Values)중 절반까지 보증하다가 점점 사라진다.

시중 수익률에 따른 보장(Current Values)은 해지환급금(Surrender Value)을 보증하지 않는 금액이다. 극단적인 경우는 해지환급금(Surrender Value)을 거의 못 받을 수도 있다.

해외 상품은 국내 보험과 비슷해 보여도 상이한 점이 상당 수 있기 때문에 단순히 비용적인 측면과 수익률만 보고 무작정 가입하는 것은 경계해야 한다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지