보험은 “사고에 대한 대비”다. 보험상품의 성격마다 다소 차이가 있지만 조금만 관심을 가지면 보험상품 가입을 통해 얻을 수 있는 혜택을 간단히 확인할 수 있다.

보험연구원은 10일 발표한 KIRI 리포트 ‘2019년 보험 관련 중요 판례 분석’에서 보험산업 및 보험법과 관련하여 중요한 의의를 가지는 판결을 선정해 리뷰했다. 주요 판례는 다음과 같다.

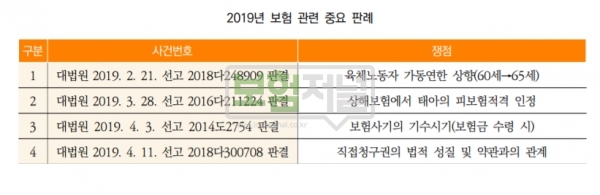

① 가동연한(2018다248909): 육체노동자의 가동연한을 60세에서 65세로 상향 1989년 이후 30년 만에 육체노동자의 가동연한이 65세로 상향됐다.

이에 따라 자동차보험 등 각종 배상책임보험의 일실이익 산정 관련 약관 조항의 개정 및 그에 따른 보험료 인상 등도 변화가 예강된다.. 향후 다른 직종의 가동연한 상향 및 정년 연장 등의 논의도 본격화될 전망이다.

② 태아의 피보험적격(2016다211224): 태아도 상해보험의 피보험자가 될 수 있으므로 보험계약 체결시 태아를 피보험자로 명시하였다면 태아 상태에서 발생한 상해·질병도 보상대상에 포함된다.

‘태아보험’이 태아 상태에서 발생한 상해 및 그로 인한 후유장해도 보장하는지 여부를 둘러싸고 민원·분쟁이 제기되었고, 이와 관련하여 태아가 상해보험의 피보험적격이 있는지 여부가 문제화 됐었다.

대법원이 태아의 상해보험 피보험적격을 인정함에 따라, 향후 태아보험은 태아의 상해 및 후유장해도 보장하는 것으로 상품을 재설계하거나 소비자의 오해가 없도록 상품 명칭 변경이 필요하다.

③ 보험사기 기수시기(2014도2754): 기망 및 고지의무 위반으로 보험계약을 체결하는 ‘보험계약사기’의 경우 보험계약 체결 시가 아닌, 보험금 수령 시에 사기죄 기수가 성립된다.

‘보험금사기’는 보험금 수령 시에 기수가 된다는 점에 대체로 이견이 없으나, ‘보험계약사기’는 보험계약 체결 시(또는 해지권이나 취소권이 확정적으로 소멸된 때)에 기수가 되는 것이 아닌지가 문제였다.

대법원은 보험계약사기의 경우에도 보험금 수령 시에 사기죄의 기수가 된다고 판시한 바, 보험계약사기의 구성요건 및 보험사기방지 특별법 적용 가능 여부 등에 대한 추가 검토가 필요한 상황이다.

④ 직접청구권(2018다300708): 직접청구권의 법적성격은 손해배상청구권이므로, 법원은 책임 한도액 범위내에서는 약관상 지급기준에 구속 받지 않고 일반적 기준에 따라 손해액을 산정할 수 있다.

대법원은 손해배상청구권 행사에 따라 법원이 손해액을 산정할 때에는 약관상 지급기준의구속을 받지 않는데, 직접청구권의 법적 성질은 손해배상청구권이고, 시세하락손해 관련 자동차보험약관규정은 지급기준에 불과하므로, 법원은 위 약관 규정과 관계없이 시세하락손해를 인정할 수 있다고 판단했다.

상기와 같이 2019년 선고된 판결들 중 보험산업 및 보험법과 관련하여 중요한 의의를 가지는 판결로 향후 보험산업에 영향을 미칠 사항인 바, 보험관계자의 숙지가 필요해 보인다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지