경미한 부상(12∼14등급)에 대한 자동차사고부상치료비(‘자부상’) 증가 추세

보험가입자 역선택 및 나이롱 환자 양산 부작용 우려

운전자보험, 장기보험 손해율 증가에 한 몫

경미한 부상(12∼14등급)에 대한 상해보상을 내세운 운전자보험의 판매가 증가하고 있다. 고객들이 관심을 갖는 핵심급부는 자동차사고부상치료비(‘자부상’)로 확인됐다.

단순 타박상을 입어 입원하게 되면 14등급이 부여돼 특별한 절차 없이 50만원이 지급되는 부분이 큰 메리트로 작용하고 있다. 하지만 이 같은 보상은 경미한 부상등급에서부터 빈번하게 치료비를 청구하게 만들어 높은 손해율이 발생하는 원인이 되고 있다.

한개 손보사에 등록된 보험대리점 설계사(FP)는 최대14만명에 이른다. 이중 1%정도인 1400명 설계사가 '자부상'급부를 핵심 셀링포인트로 활용해서 운전자보험을 판매하고 있다. 이들이 판매한 고객들의 '자부상 14급 보험금' 청구 비중이 전체 14급 청구금액의 30%수준에 이를 정도로 높다.

1%에 해당하는 보험설계사가 과도한 보험금 청구를 유발하는 블랙컨슈머를 양산하고 있다고 의심을 받고 있다.

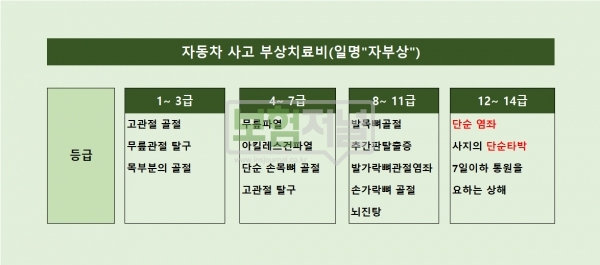

자부상은 교통상해로 자동차사고부상등급표에서 정한 상해등급에 해당되었을 때 부상등급에 따라 보험금을 지급하는 상품이다. ‘자부상’은 운전 중 단순한 접촉사고가 나거나, 횡단보도를 건너다가 정지선을 넘은 차량에 부딪치거나, 대중교통을 이용하다 사고가 난 경우, 보행 중 접촉사고 후 특별한 외상이 없어도 보상이 된다.

또한 운전자가 나홀로 사고를 냈어도 운전자의 과실유무와 상관없이 경미한 부상등급(12급∼14급) 도 보상한다.

본래 운전자보험은 변호사비용, 벌금, 교통사고처리지원금이 핵심이었다. 하지만 최근 ‘자동차부상치료비’라고 하는 특약이 핵심으로 떠오르면서 고객들의 관심이 갈수록 높아지고 있다.

교통사고로 인해 병원치료를 받게 되면 합의금과 별개로 부상등급에 따라 치료비를 받을 수 있는데, 기본적으로 진단받는 단순 염좌에 대해서도 최대 100만원까지 보험금을 지급하고 있어 손해보험사의 발생손해금액이 급격히 증가하고 있다.

손해보험사들은 자부상 급부를 차별화된 전략으로 내세워 고객 증대에 성공하고 있지만 경미한 부상등급에 대한 보험금 증가라는 부담도 동시에 안고 있는 상황이다.

한 손해보험사 영업담당임원은 ‘14급 보험금 청구가 급증해 내부적으로 골머리를 앓고 있다고 말하면서 판매량이 증가해서 좋지만 경미한 부상등급에 대한 대책이 시급히 필요하다”고 속내를 털어놓았다.

질병보험 시장은 발병확률이 높은 유사암 등 ‘보장담보 크기 경쟁’이 한창이며, 운전자보험은 단순 염좌, 단순 타박상을 보상하는 ‘자부상이 손해금액을 끌어올리는데 한 몫하고 있다.

장기보험에는 실손보험 뿐만 아니라 질병보험, 상해보험, 운전자보험, 어린이보험이 포함된다.

손보사의 손해율 상승은 자동차 보험(책임,임의)과 장기보험 손해율 증가 영향이 크다. 특히, 발생손해금액이 경과보험료를 훌쩍 넘은 장기보험 손해율의 증가는 130%을 넘는 실손보험의 영향이 가장 큰 요인이다.

평균 손해율이 113% 넘는 장기보험의 높은 손해율은 실손보험을 제외하고도 여러 곳에서 발생하고 있다. 시장이 포화되면서 고객 유인요소가 적은 보험사간 ‘보장담보 크기 경쟁’과 ‘계약인수 심사 완화경쟁’이 심화됐기 때문이다.

월 2만원이하의 저렴한 보험료로 가벼운 부상까지 보상 되기때문에 가성비 높은 보험 상품으로 최근 소비자들로부터 각광을 받고 있는 것.

반면 업계는 이 같은 손쉬운 보상지급이 고객의 도덕적 해이를 불러올 여지가 충분하다고 지적하고 있다. 실제로 자동차부상치료비 청구는 운전자보험 가입 보험회사에 대인 접수 후 병원 치료 사고사실확인서(부상등급 표기)를 발 급 받아 제출하기만 하면 보험금을 받을 수 있다.

이러한 부분이 자부상이 고객의 관심을 끌어 모으기까지는 성공했으나 한편으로는 꾀병, 일명 나이롱 환자를 양산하고 있다는 지적을 받는 부문이다.

한편, 운전자보험은 가입시 고지의무는 직업과 운전여부에 불과하며, 3개월이내 입원·수술 이력 정도가 최소한의 확인 사항이다.

최근에는 유병력자에 이어 고령층까지로 가입 문턱이 낮아지면서 보험 가입자 수는 계속 늘어나는 추세다. 이에 반해, 발생손해금액은 가파르게 증가하고 있어 손해율 또한 악화되고 있다.

손보사가 장기보험 영업에 적극인 이유는 다른 상품에 비해 수익성이 월등하기 때문이다.

다만 최근의 행보는 파격적인 보장으로 매출은 늘고 있지만 손해율이 적정수준을 크게 이탈해 실제로 높은 수익성을 가져올지는 의문이다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지