일부 보험사... 종신보험 예정이율 인하시기를 한두달 정도 연기 검토 중

코로나19로 인하여 3월 ‘절판마케팅’ 특수효과를 놓칠까봐 보험업계가 고민에 빠졌다.

오는 4월 예정이율 인하, 손해율 상승 등으로 보험료 인상 및 상품 급부 조정을 앞두고 있어, 4월 보험료가 오르기 전까지 종신보험과 건강보험 중심으로 공격적 절판마케팅을 진행하고 있었다.

절판마케팅의 힘으로 보험사의 판매실적은 대부분 12월과 3월이 가장 높다. 보험사의 절판마케팅은 2~3월이면 어김없이 나타나는데 ‘보험료 00% 인상’ 또는 ‘보장내역 축소’, ‘상품판매중지’ 등 변화를 예고하는 문구들을 동원해 마케팅을 실시한다.

올해 절판마케팅의 대상은 예정이율 인하시 환급율 저하 이슈가 있는 생보사 종신보험과 예정이율과 손해율 상승 이슈를 모두 가지고 있는 건강보험이다. 절판마케팅은 보험료는 저렴해지면서 보장은 그대로 유지되는 장점이 있어, 소비자 입장에서도 매력이 큰 판매전략이다.

통상 절판마케팅이 진행되는 신계약 업적은 평달 대비 30~40%(월납초회보험료 기준)가량 높다.

그러나 올해는 변수가 등장했다. 코로나19 사태와 4월 상품 개정이 지나치게 많아 신규 보험계약자 유치에 빨간불이 들어온 것.

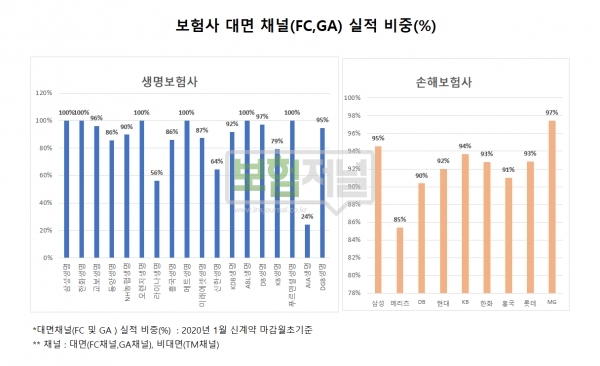

올해 절판마케팅은 FC, GA채널 등 대면채널 실적비중이 높은 보험사 중심으로 타격이 더 클 것으로 보인다. 코로나19로 고객들은 대면접촉을 꺼리고 있으며, 보험사 역시 만일의 사태에 대비해 설계사에게 대면영업을 최소화하도록 권고하는 입장이기 때문이다.

이에 보험사와 보험대리점(GA) 등 업계는 절판마케팅 특수효과를 놓칠까 봐 전전긍긍하고 있다.

코로나19 감염 확산여파로 일부 보험사에서 종신보험에 한하여 예정이율 인하시기를 한두달 정도 연기할 수 있다는 관측이 나오고 있다.

이런 비상사태가 있지 않는 경우에도 중소형 보험사들은 매년 예정이율 인하시기를 대형사들에 비해 한두달씩 늦추면서 특수를 누리곤 했었던 경험이 있다.

생명보험사의 업적비중이 높은 종신보험의 경우 예정이율을 인하하면 환급율이 떨어져 판매경쟁력이 크게 약화되고, 신계약이 급격히 감소하는 단점이 있기 때문이다.

그러나 생명보험사 상품개발관계자는 “설령 종신보험 예정이율 인하 시기를 일부 연기 하더라도 길게 가지는 못할 것”이라며,”예정이율이 인하되면 단기적으로 보험판매가 감소하지만 인하를 연기하면 장기적으로는 보험사 부담이 훨씬 크기 때문”이라고 설명했다.

27일 오전 한국은행 금융통화위원회에서 추가 인하가 예측됐던 기준금리가 현 수준인 1.25%를 유지한 것도, 신규 고객 급감이 우려되는 중소형 생명보험사가 예정이율 인하 시기를 일부 연기할 수 있는 명분이 되고 있다.

특히 영업현장에서 한달 한달 실적과 수입에 의존하고 있는 FP 들과 연간 실적의 상당부분을 3월 절판 특수에서 찾는 보험사나 GA 대표들은 예정이율 인하를 단지 한달 만 연기하더라도 발 빠른 결단을 내려 주길 기대하고 있다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지