주요국도 국내와 같이 ‘계약이전 제도(Portfolio Transfer)’

국내 ‘일괄인수’ 방식, 주요국 ‘보호상한 또는 공동부담제도’

보험사 청‧파산에 대비해 소비자 피해를 줄이기 위한 '부실보험사 계약이전제도' 개선이 필요하다는 지적이 나왔다.

보험사가 청‧파산했을 경우는 예금자보호법에 의거 보험가입자당 5000만원까지만 보호받을 수 있다. 이에 소비자 피해의 최소화를 위해 온전히 보상받을 수 있는 계약이전제도(Portfolio Transfer)가 적합하지만 일부 개선이 필요하다는 주장이다.

계약이전제도는 국제적으로 부실 보험회사 정리 시에 장기계약 보험상품에 대해서는 청·파산 방식보다 많이 사용하고 있다.

보험연구원은 28일 KIRI 리포트 ' 계약이전 제도의 해외사례 비교 검토' 보고서에서 부실보험사가 보유한 부실 계약을 고스란히 다른 보험사가 가져갈 경우 해당 보험사의 건전성에 문제가 전이될 수 있기 때문에 개선이 필요하다는 설명이다.

고금리, 최저보증이율 등 높은 부실 계약이 많은 부실보험사 계약을 과거처럼 부실 계약을 시장점유율로 나눠 분배하여 일괄 인수하도록 했을 경우 부실 위험이 인수보험사까지 전이돼 보험사의 줄도산을 불러올 수도 있기 때문이다.

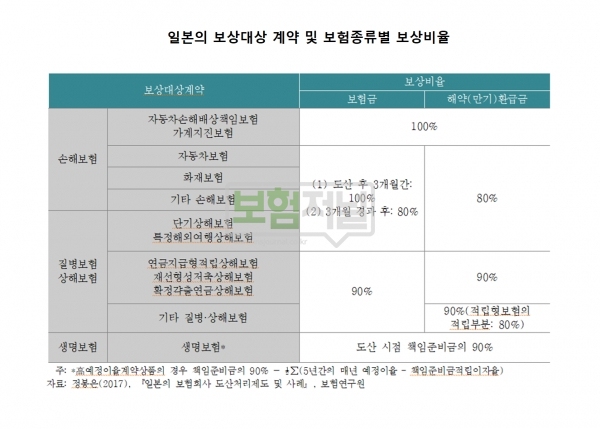

이에 연구원은 미국, 일본, 영국 등 주요국의 계약이전제도(Portfolio Transfer)에 대하여 사례를 비교 검토하여 발표했다. 주요국은 각국의 상황에 맞는 도덕적 해이 방지 장치를 도입하여 보험계약자 보호제도를 운영하고 있다.

미국은 다수의 소액가입자를 보호하는 정책으로 계약이전 시 보험금의 총 한도를 상품종류별로 차등을 두어 보호하고 있다. 일본은 공동부담 원칙에 따라 계약이전 시 가입금액 또는 책임준비금의 크기에 상관없이 일정 비율로 보호함으로써 모든 계약자가 일정부분 손실을 감수해야 한다. 영국은 장기보험은 100%, 일반보험의 의무보험, 전문인배상책임보험, 계약자 사망 또는 장애보험은 100%, 그리고 일반보험의 기타계약은 90% 보장하고 있다.

주요국의 계약이전시 보험계약자 보호 방법은 금융당국의 정책목표에 따라 결정되고 있다. 계약자 다수에 대한 보호정책을 우선적으로 추구하는 국가는 보호한도 방법을 사용하고, 고금리 상품으로 인한 보험회사의 손실이 큰 일본의 경우는 계약자에게 일정한 책임을 묻는 공동부담 방식을 채택하고 있다.

하지만 지금까지 우리나라는 예금자보호법에 의하여 부실 보험회사 정리 시 최소비용원칙에 따라 부실 보험회사 정리 시 조건 변경 없는 전부 계약이전으로 보험계약자가 손실을 전혀 분담하지 않는 방식으로 이루어졌다.

현재와 같은 일괄인수 방식의 '부실보험사 계약이전제도'을 인수보험사가 부실위험 전이를 우려해 인수거절을 할 경우 소비자 피해가 더 크게 발생할 수 있는 점을 고려, 주요국의 제도인 보호한도 상한 설정, 공동부담 등의 검토가 필요해 보인다.

부실위험 전이 이슈와 소비자 보호를 동시에 고려해야 하는 금융당국의 고심이 커 보인다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지