일반연금 ‘IBK생명’,연금저축 ‘하나생명’, 저축 ‘동양생명’ 가장 높아

일반연금, 연금저축보다 저축보험이 평균 0.15% 포인트 높아

방카비중 높은 IBK생명, 하나생명, 동양생명 다른 보험사보다 높아

생보사 공시이율 하락세가 지속되고 있다. 다만 회사별, 상품별로 편차는 있었다.

연단위로 세제혜택을 받는 연금저축과 만기시 세제혜택을 받는 일반연금보험 공시이율은 지속적으로 하락하고 있는 반면, 단기간 목돈 마련이 목적인 저축보험은 전월수준을 유지하고 있는 것으로 나타났다. 또한 방카 실적 비중이 높을수록, 짧은 기간 목돈을 마련을 목표로 하는 저축보험의 공시이율이 높게 나타났다.

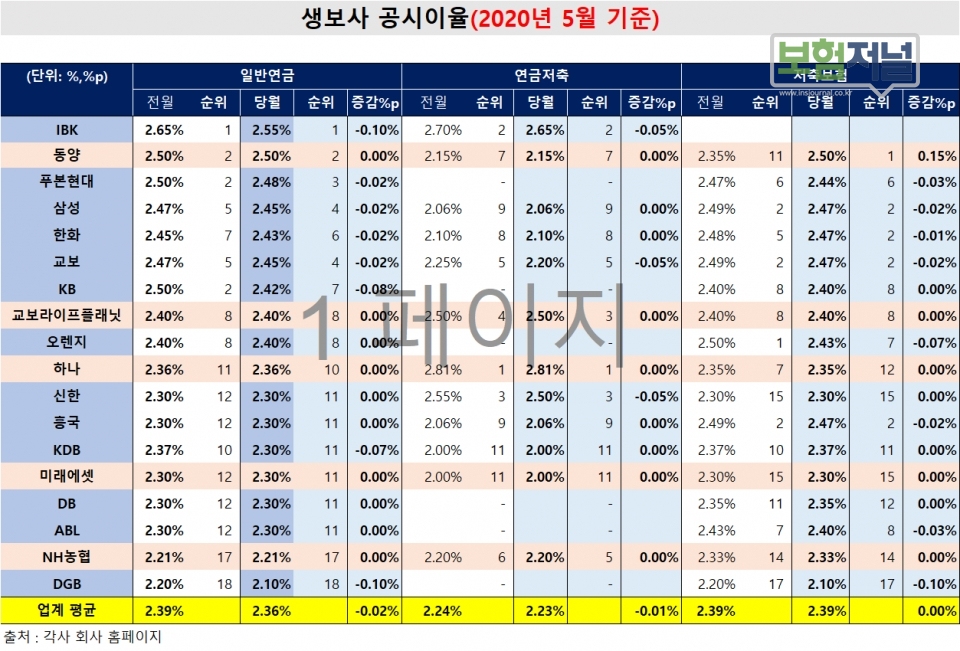

6일 더좋은보험지에이연구소가 파악한 생보사 5월 공시이율은 일반연금 2.36%, 연금저축 2.23%, 저축보험 2.39%로 전월대비 일반연금 0.02%포인트, 연금저축은 0.01%포인트 하락했지만, 저축보험은 전월수준을 유지한 것으로 조사됐다.

5월 생보사 공시이율은 일반연금상품에서는 IBK생명이 전월보다 0.10%포인트 하락한 2.55%로 가장 높았다. 연금저축상품에서는 하나생명이 전월과 동일한 2.81%로 가장 높았으며, 저축성보험은 동양생명이 유일하게 0.15%포인트 상향 조정하면서 가장 높게 나타났다.

동양생명, 교보라이프플래닛생명, 미래에셋생명, NH농협생명 등은 다른 보험사와 달리 전월수준의 공시이율을 적용했다.

보험사 공시이율은 은행의 예금금리와 유사한 개념으로, 보험상품은 공시이율에 따라 매달 환급금이 달라진다. 공시이율이 떨어지면 환급금이 줄어들고, 높아지면 환급금이 늘어난다.

보험은 보험관리 및 설계사 모집비 등 사업비가 소요되는 것을 제외하고는 은행권보다 높은 금리를 적용하고 있다. 또한 시중금리가 떨어지더라도 일정 수준 이상의 수익률을 보증하고 있어 장기 계약유지시 안정된 노후 자금을 마련할 수 있다. 5월기준 시중은행 1년만기 정기예금금리는 0.6% ∼ 0.75%인데 반해, 손해보험사 공시이율은 1.75% ∼ 1.80%, 생명보험사 공시이율은 2.23% ∼ 2.39%으로 은행권보다 1.0%이상 높다.

최저보증이율 또한 평균 5년이하는 1.25% ∼ 1.50%. 5년 초과 10년 이하는 0.75% ∼ 1.00%. 10년 초과는 0.50% ∼ 0.75%로 한국은행 기준금리 수준을 보증하고 있다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지

- 신한생명, 고객소통 강화...‘100인의고객배심원단’ 실시

- 미래에셋생명 ‘한 땀 한 땀’ 어린이 돕기 마스크 전달

- 교보라이프플래닛x카카오페이, 보험서비스 디지털 기술 혁신 ‘본격화’

- 동양생명, 1분기 당기순이익 636억원… “안정적 성장 도모”

- 동양생명, 7년 연속 KSQI ‘우수콜센터’ 선정

- 6월 생보사 공시이율, 기준금리 인하... 생보사 " 즉각 반응"

- 6월 손보사 공시이율, 하향 평준화… "변별력 사라진다"

- [단독] 이유 있는 방카실적 … “7월부터 선납수수료 일시 지급 못한다”

- 하나생명, 모바일 방카 최초 ‘DIY 미니 암보험’ 출시

- '삼성,한화,교보’ 공시이율...2.42% 나란히