연금저축 수익률 분석, 이중 공제 오류 지적

생명보험협회가 금융소비자연맹의 연금저축 수익률이 ‘수수료 빼면 마이너스’라는 발표에 대해 반론을 제시했다.

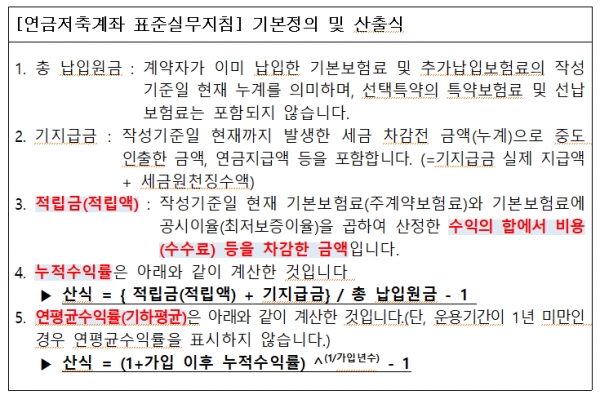

앞서 금소연은 생명보험회사가 판매 중인 연금저축의 수익률 및 수수료율을 전수조사한 결과, 10년간 연평균 수익률이 1.18%로 저조하며, 이 수익마저도 생보사들이 수수료 1.75%를 떼어가면 마이너스 수익률로 적립금이 오히려 줄어드는 ‘연금저축’이 된다고 발표했다.

이에 생보협은 협회에 공시된 생보사 개인연금저축 수익률은 수수료가 이미 차감된 수치로 수수료 중복차감은 중대한 계산 오류라고 반박했다.

연금저축 수익률은 계약자가 납입한 보험료에서 수수료를 차감한 후 공시이율로 부리하여 운용된 적립금을 납입보험료로 나누어 산출한 수익률로, 금소연의 산출방식처럼 수수료가 기 차감된 연금저축 연평균 수익률에서 수수료를 다시 차감하는 것은 중복차감한 계산법이라는 것.

또한 수익률 계산시 회사별 수치 단순평균 역시 회사별 적립금 비중이 반영되지 않은 수치임을 강조했다.

금소연에서 인용한 연금저축 수익률은 1, 3, 5, 7, 10년 각 수익률을 단순 합산한 후 생명보험사 수(18개사)로 나누어 계산한 것으로, 협회에 공시된 연금저축 수익률은 기준시점(예; 2019.12월말)을 기준으로 과거 해당 기간의 수익률을 경과기간을 고려하여 산출한 것이므로 단순 평균을 낼 수 없다는 것이다.

그러면서 일반적인 수익률 산출은 ‘적립금 기준 가중평균 방식’으로 산출하는 것이 타당하며, 이를 적용해 계산시 수익률은 1.18%가 아닌 1.71%가 된다고 강조했다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지