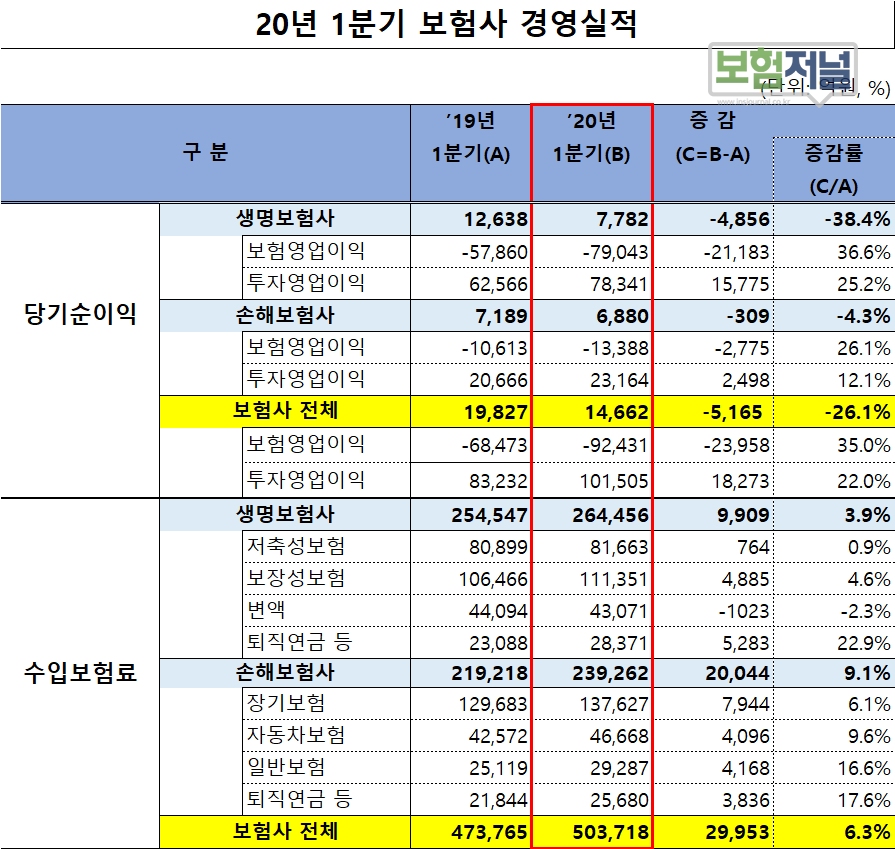

생보사 순이익 감소폭 커… 생보 38.4%, 손보 4.3%

보험영업손실,보증준비금,사업비,손해율로 35.0% 증가

1.5조원 상당 우량채권 매각, 투자영업이익 22.0% 증가

해약증가에도 일시납 저축 증가로 수입보험료는 증가

올해 1분기 보험사 당기순이익이 고금리 우량채권 매각을 통한 방어에도 전년동기대비 26.1% 급감한 것으로 나타났다.

당기순이익 급감(△5,165억원)은 우량채권 투자영업이익 증가(1조 8,273억원) 보다 보험영업손실 확대(△2조 3,958억원)가 더 큰데 기인한다. 전년동기대비 35.0% 증가한 보험영업손실은 주가 하락에 의한 변액보험 보증준비금 적립부담(생보사) 및 사업비·손해율 증가(손보사) 등으로 크게 증가했다.

특히 손해보험은 장기보험 사업비 6.2% 증가, 일반보험 손해율 4.9%p 증가(71.1%→ 76.0%) 원인이 컸다.

반면 투자영업이익은 22.9% 증가했는데, 이는 고금리 우량채권 등의 매각을 통한 이익을 조기 실현한 것으로 주원인이다.

이는 장기적으로 보험사 수익성에 부정적인 영향을 미칠 것으로 보인다. 매각한 고금리 우량채권규모는 1.5조원으로 전년동기 0.7조원보다 0.8조원 늘어난 것으로 확인됐다.

수익성 지표인 1분기 총자산이익률(ROA)과 자기자본이익률(ROE) 역시 0.47%와 4.57%로 전년 동기 대비 0.21%포인트와 2.31%포인트 하락했다.

반면, 보험사 1분기 수입보험료는 50조3천718억원으로 전년동기보다 6.3% 늘었다. 생보사는 전년동기대비 3.9% 증가했다. 저축성,보장성 보험과 퇴직연금 등은 경기침체로 해약·미납이 증가에도 불구하고 일시납 저축성 보험의 신계약 실적이 호전되어 전체 수입보험료는 다소 증가했지만, 변액보험은 해약·미납 증가로 다소 줄었다.

손보사 원수보험료는 장기보험, 자동차보험, 일반보험, 퇴직연금 상품 모두 전년대비 증가했다.

저성장,저금리와 유례없는 코로나 여파 등으로 보험산업을 둘러싼 대내외 리스크가 증대되고 있어 국내외 금리·주가·환율 등 금융시장의 변동성이 커지고 있다.

이에 금융당국은 금융시장의 변동성에 대한 점검을 지속하는 한편, 보험사의 건전성 악화를 초래하는 무분별한 상품 개발, 변칙적 영업 경쟁 및 부실한 자산 운용 등에 대한 상시 감시를 강화할 계획이다.

2분기 이후에도 코로나19 영향 가시화(매출 감소, 실효·해약 증가 및 투자자산 부실화 등)가 우려되는 등 손익 개선 여부는 불투명한 상황이다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지