무(저)해지환급형 가성비 차이가 희비 갈라

가성비 차이, 상대적으로 저렴한 보험료, 높은 환급금

생보사의 GA실적 지형이 바뀌고 있다.

전체 실적이 줄어드는 상황에서도 회사별 실적은 변화를 보이고 있다.

◇ 미래에셋생명 뜨고, 라이나생명 지고

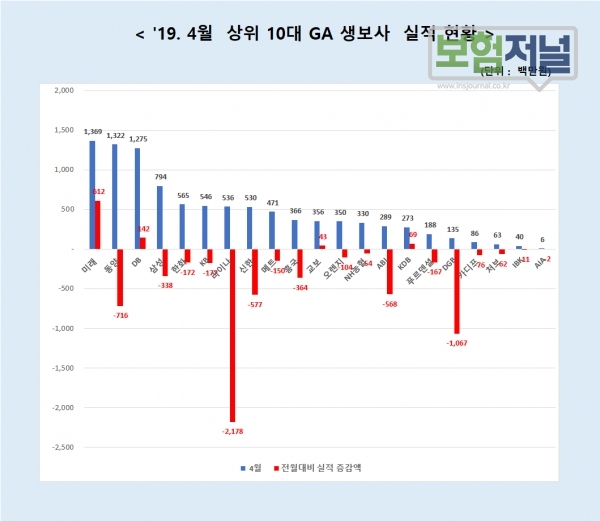

지난 4월 기점으로 10대 GA 생보사 실적 순위가 교체되고 있다. 월평균 20억원 이상으로 강자였던 라이나생명과 동양생명, DB생명의 실적은 급감하거나 감소하고 있지만, 미래에셋생명은 급부상하고 있다.

지난 3월까지만 해도 미래에셋생명은 10대 GA매출이 10억원을 넘지 못했다. 2월 이전 실적은 5억원이 채 되지 않았다.

4월 종신보험 예정이율이 인하되면서 판이 달라지기 시작했다. 미래에셋생명은 4월, 13억6900만원(전체 23억 2600만원)을 기록하며 실적 1위로 우뚝 올라섰다.

반면, 3월 전체 매출 27억1500만원(전체 43억 3400만원)을 거둬 기염을 토했던 라이나생명의 실적은 5억3600만원으로 전월보다 21억7800만원 급락했다. 나머지 상위권인 동양생명, DB생명 등도 직전월대비 감소세를 면치 못했다.

◇ GA 실적 희비 ‘트리거’…무(저)해지환급형 가성비

생보사 GA실적 등락을 가른 트리거는 ‘무(저)해지환급형 종신보험’으로 확인됐다. 무(저)해지환급형 상품은 저금리로 예정이율 및 공시이율 인하가 지속되면서 보험료가 크게 오른 일반형 종신보험을 대신한 대세상품이다.

20∼30% 보험료가 저렴해 고객수요가 높다. 회사간 보장은 거의 동일하지만 상대적으로 저렴한, 해지환급금이 높은 상품이 GA시장에서 실적우위를 가름하고 있다.

지난 4월 생보업계가 종신보험상품의 예정이율 인하를 단행해 보험료가 인상되기 전까지는 라이나생명이 무(저)해지환급형 종신보험의 절대 강자였다.

지난 3월기록한 최고 실적도 무(저)해지환급형 종신보험 판매에 힘입어 실현된 것이다. 하지만 4월 이후는 라이나생명에 쏠렸던 무(저)해지환급형 판매실적은 미래에셋생명으로 이동한다.

라이나생명이 지난 4월부터 종신보험상품의 예정이율을 기존 2.5%에서 2.25%로 0.25%포인트 인하한반면, 당시 미래에셋은 2.6%에서 2.4%로 0.20%포인트 인하를 단행했다. 라이나생명은 미래에셋생명 등이 가성비를 높인 상품을 출시하면서 기존의 1위 상품경쟁력을 잃기 시작했다.

라이나생명 ‘(무배당)THE 건강해지는 종신보험’, 미래에셋생명 ‘(무배당)내가 선택하는 종신보험’의 무해지환급형 보험료(남자, 34세,20년납)를 비교해 보면, 라이나생명은 4만8000원, 미래에셋생명 4만4400원(건강체 우대할인)으로 저렴하고, 보험료 납입시점 환급률도 미래에셋이 높은 것을 확인할 수 있다.

상품 비교 판매가 가능한 GA들은 시장에서 먼저 움직였다. 4월 상위 10대 GA들은 미래에셋생명 상품을 13억6900만원이나 판매해 미래에셋생명을 생보사 1위로 올려 놓았다. 4월 실적은 직전 6개월 평균실적대비 3배 이상 높은 수치를 기록했다.

업계에 따르면 금융당국은 9월부터 무해지와 50%미만 저해지환급형 상품에 대한 판매중단을 권고할 것으로 알려졌다.

GA업계 한 관계자는 “금융당국의 저(무)해지환급에 대한 상품규제로 본의 아니게 ‘저(무)해지환급형’에 대한 절판마케팅 기회가 생긴 꼴이다”라며, “최소한 8월까지는 생보 GA시장에서 미래에셋생명의 강세가 이어질 것 같다”고 덧붙었다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지