복리투자는 언제나 전제조건이 있다.

그것은 바로 ‘항상 투자성과가 일정하게 지속적으로 발생해야 한다’는 점이다. 따라서 최초 가정했던 전제조건이 바뀌면 안된다. 예를 들어 매년 6%의 투자수익률이 나야 하며 그것은 20년, 30년 설정된 기간 동안 지속되어야 한다는 것이다.

그러므로 중간에 투자성과가 달라지거나 마이너스가 되는 경우는 절대로 일어나서도 안되고 일어날 수도 없게 된다. 하지만, 매년 투자성과는 항상 바뀐다.

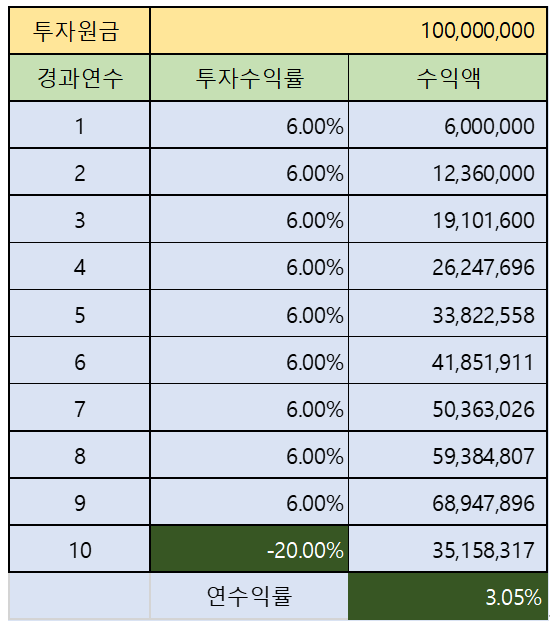

다음의 표는 1억 원을 투자해 매년 6%의 투자수익률을 거두다가 10년 차에 -20%의 손실을 보는 경우의 전체적인 투자수익률을 예시했다.

충분히 일어날 수 있는 가정이다.

이럴 경우 9년차까지 총 수익액은 6,894만 원으로 9년간 64.94%의 투자수익률을 올리다가 10년차의 손실로 총 투자수익액은 3,515만 원에 복리 감안 연평균투자수익률은 3.05%에 불과하다. 여기에 투자비용(fee, commission 등)과 세금 등을 고려하면 투자수익률은 미미하게 될 것이다.

그리고 다음의 표는 매년 6%의 투자수익을 올리다가 5년차와 10년차에 -10%의 투자손실을 가정했다. 이럴 경우 총 투자수익액은 2,910만 원에 복리를 감안한 연평균투자수익률은 2.58%에 불과하다.

마찬가지로 여기에 투자비용(fee, commission 등)과 세금 등을 고려하면 투자수익률은 전보다 더 나쁘다.

그리고 다음 가정은 매년 6%의 투자수익을 올리다가 5년차에 -10% 손실, 9년차에 -6% 손실, 10년차에 -10% 손실을 가정했다. 이럴 경우 총 투자수익액은 1,448만 원에 복리를 감안한 연평균투자수익률은 겨우 1.36%에 불과하다.

이것은 은행에 예금을 넣어 두었을 때보다도 더 나쁜 투자성과를 초래했다.

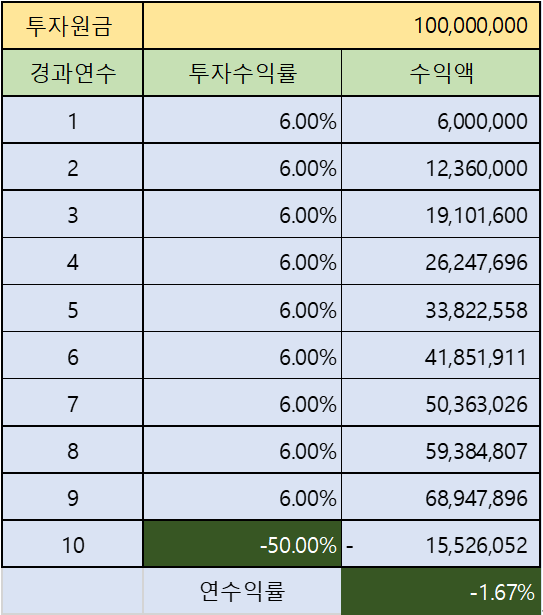

그리고 마지막 가정은 매년 6%의 투자수익을 올리다가 10년차에 -50% 손실을 가정했다. 이럴 경우 투자수익은 커녕 오히려 1,552만 원의 투자손실을 가져와 복리를 감안한 10년간의 연평균투자수익률은 -1.67%라는 참담한 결과를 가져왔다.

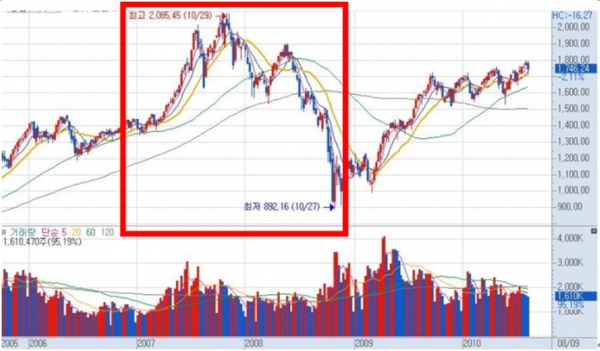

이러한 투자결과는 충분히 발생할 수 있는 가정이다. 왜냐하면 다음의 그림을 보면 알 수 있다.

아래의 그림은 KOSPI지수의 2007~2008년 추이를 나타냈는데, 서브프라임 모기지 사태로 2007년 10월 29일 2,085.45포인트에서 2008년 10월27일 892.16포인트로 폭락해서 투자수익률은 -57.21%를 기록했고, 다우존스주가지수 역시 2007년 10월 8일 14,198.10포인트에서 2009년 3월 2일 6,469.95포인트로 폭락해서 투자수익률은 – 54.43%을 기록했다.

그러므로 복리 투자의 첫번째 허상은 바로 ‘항상 투자성과가 일정하게 지속적으로 발생해야 한다’는 것인데, 매년 투자성과는 항상 바뀔 수 있다는 점을 간과했다.

바로 이 점 때문에 복리투자의 효과는 실제로는 일어나기 힘든 이론에 불과할 수 있다는 것이다.

다음 편에서는 복리투자의 두번째 허상에 대해 알아본다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지