보험사, 지난해와 같은 LAT 할인율 적용 기대

이번엔 금융당국 LAT 할인율 적용 순연 없을 듯

보험업계와 금융당국이 ‘동상이몽’중이다.

보험업계는 코로나 여파로 최악의 경제상황이 지속되면서 초저금리 또한 장기화 돼, 책임준비금을 평가하는 기준(LAT) 적용을 다시 순연시키길 바라고 있다. 반면 금융당국은 순연은 지난해까지 인 바 재차 순연은 없다는 입장이다.

◇ 보험사, 지난해와 같은 LAT 할인율 적용 기대

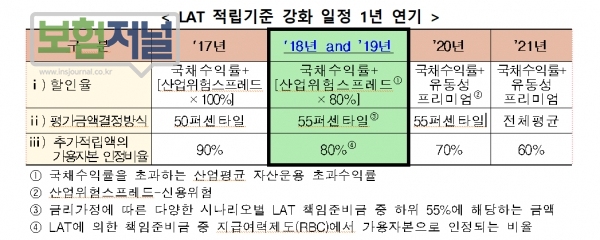

새국제회계기준(IFRS17)이 2021년에서 2022년으로 연기된데 이어, 올해초 2023년으로 재차 연기됐다. 금융당국은 IFRS17에 맞춰 2021년을 목표로 LAT(Liability Adequacy Test)를 순차적으로 강화할 예정이었지만, 회계기준 도입 연기로 인해 LAT에 적용되는 할인율을 1년씩 순연했었다.

IFRS17 일정연기를 감안해 위험률을 측정하는 LAT 할인율과 LAT평가때 적립한 부채를 향후 IFRS17 적용시 자본으로 인정하는 가용자본 인정비율을 2018년 기준과 동일하게 적용했다. LAT는 부채 시가평가 방식으로 결산시점의 금리 등을 반영해 평가해야 하는데 지난해 금리가 급격히 하락해 LAT에 의한 책임준비금이 늘어 당기손실이 급증하는 문제점을 개선하고자 하는 조치였다.

대신 금융당국은 지난해 LAT 제도개선으로 감소되는 책임준비금을 당기비용에 영향이 미치지 않으면서 이익잉여금 내 법정준비금으로 적립되는‘재무건전성준비금’제도를 신설해 회사 내에 유보토록 제도화했다. 지난해 할인율 순연으로 높아진 할인율은 보험부채가 줄어 자본확충 부담이 줄었다.

실제로 고금리 저금리로 한화생명 등 일부 보험사가 연말에 수천억 원대 자본확충 부담을 덜어주는 효과를 봤다.

보험업계와 금융당국의 동상이몽은 올해 초 IFRS17이 다시 연장되면서 생긴 셈이다. 현재 마지막 연도인 2022년에 적용해야 할 LAT평가금액 결정방식 등은 아직 정해지지 못한 상태다.

이에 보험사 들은 은근히 올해 발병한 코로나 여파와 금리하락세가 지속됨을 근거로 금융당국이 지난해 처럼 LAT 할인율과 가용자본 인정비율 적용을 추가 순연해 주기를 기대하고 있다.

◇ 이번엔 금융당국 LAT 할인율 적용 순연 없을 듯

최근 보험업계에 따르면 금융당국은 LAT에 적용되는 규정을 재차 순연시키지 않고, 2022년 기준을 2023년에도 적용하는 방향으로 가닥을 잡은 것으로 알려졌다. 2019년은 2018년 기준을 적용 받아 할인율이 높았지만 올해는 국채수익률 하락 등으로 할인율이 낮아져 자본확충 부담이 늘어날 것으로 예측된다.

계속되는 시장금리 하락으로 금리 민감도가 커져 책임준비금을 평가하는 기준이 되는 할인율이 조금만 낮아져도 전체 부채가 증가할 수 있다.

때문에 금융당국이 적용하는 할인율이나 가용자본인정비율에 보험사의 반응이 예민하다. 이대로 가면 LAT 할인율이 낮아지는 가운데 금리 하락으로 부채가 확대되어 비용 부담이 높아질 것은 분명하다.

현행 보험회계기준(IFRS4)은 LAT에 의한 책임준비금 추가적립액을 당기비용으로 처리하도록 규정하고 있어, 시장이자율 하락으로 LAT책임준비금 추가적립액이 증가하면 당기비용도 늘어나게 된다.

가뜩이나 어려운 보험환경에서 보험사의 자본확충 부담은 더욱 증가할 것으로 전망된다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지