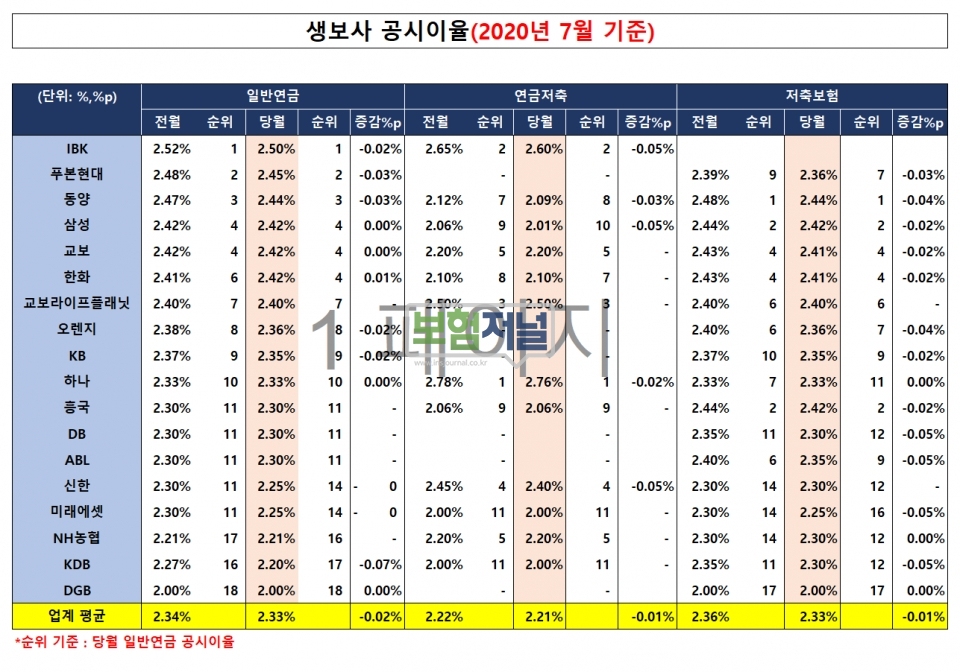

일반연금 ‘IBK생명’, 연금저축 ‘하나생명’, 저축 ‘동양생명’ 이 가장 높아

한화생명 일반연금만 나홀로 인상

생보사 공시이율이 예상했던 대로 계속해서 하락하고 있다. 한화생명의 일반연금 공시이율만 전월대비 0.01%포인트 오른 것이 유일했다.

1일 더좋은보험지에이연구소가 파악한 생보사 7월 공시이율은 일반연금 2.33%, 연금저축 2.22%, 저축보험 2.33%로 전월대비 모두 하락한 것으로 조사됐다. 상품별로는 일반연금 0.02%포인트, 연금저축과 저축보험은 0.01%포인트 하락했다.

상품별 공시이율 수준은 10년이상 유지시 세제혜택을 받는 일반연금보험(2.33%)이나 저축보험(2.33%)이 이자부리 외에 납입기간 동안 매년 세제혜택을 받는 연금저축보험(2.22%) 보다 높은 것으로 나타났다.

보험사 공시이율은 은행의 예금금리와 유사한 개념으로, 보험상품은 공시이율에 따라 매달 환급금이 달라진다. 공시이율이 떨어지면 환급금이 줄어들고 높아지면 환급금이 늘어난다.

일반연금상품에서는 연금보험 전문회사인 IBK생명이 2.50%로 가장 높았지만 전월보다 0.02%포인트 하락한 수치다. 또한 연금저축상품에서는 하나생명이 2.76%, 저축성보험은 동양생명이 2.44%로 가장 높았지만 전월대비 각각 0.02%, 0.04%포인트 하락한 것으로 나타났다.

현재 보험상품의 공시이율은 은행권에서 적용하는 정기예금이자율 0.6∼1.05%보다 상대적으로 높은 금리를 적용하고 있다. 보험은 보험관리 및 설계사 모집비용 등에 소요되는 사업비를 보험료에서 공제하고 있다. 납입보험료에서 사업비 공제와 이율부리를 동시에 해야 하는 보험사로선 보험계약자에게 공시이율만큼은 최소한 이자를 제공해야 한다.

아이러니하게도 초저금리가 계속되면서 보험상품의 이자 경쟁력이 은행상품보다 높아지고 있다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지

- [특집] 보험저널 선정, '2020 상반기 주요 뉴스’

- 초저금리 시대, 마법같은 ‘3분의 1 저축보험 플랜’ 효과

- 재조명 받는 ‘연금보험’… 갈 곳 잃은 목돈 만들기

- 5월 생보사 공시이율… 방카실적에 따라 "회사별×상품별" 편차 커

- 손보사, ‘금리 추가인하 대비’ 공시이율 더 낮춘다

- 한화생명, 초저금리 맞춤 '실속플러스 종신보험' 출시

- 한화생명·손보, 의료자문 통한 보험금 지급 거부 '최다'

- 손보사 공시이율, 속절없이 하락…한화손보만 유지

- 동양생명, 고령자·유병자 3대질환 진단비 보장상품 출시

- 삼성생명,'S간편 종합보장보험' 보장 확대...수술·입원했어도 가입 가능

- 손보사 공시이율, “더 이상 떨어질게 없다”

- 생보사 공시이율, 하락세 진정…2%초반 방어선 구축

- [보험지표] 생보사 9월 공시이율, “또 하락”… ’세제적격·비적격’ 상품 안가려

- 손보사 10월 공시이율, "회사별 차이 없어져"... 연금저축 하락폭 커

- 손보사 11월 공시이율, 기저효과로 하락폭 줄어…0.01%p ↓