국민연금은 만 18세이상 60세 미만자로 소득에 있는 경우 모두가 의무가입대상이 된다.

그래서 의무가입자는 사업장가입자, 지역가입자이며, 납부한 국민연금 보험료가 있는 가입자 또는 가입자였던 자로서 60세에 달한 자가 가입기간이 부족하여 연금을 받지 못하거나 가입기간을 연장하여 더 많은 연금을 받기를 원할 경우는 65세에 달할 때까지 신청에 의하여 임의계속가입자가 될 수 있다.

그런데 소득이 없는 경우에도 국민연금 가입이 가능한가?

정답은 바로 “가능하다”이다.

사업장가입자와 지역가입자가 될 수 없는 소득 없는 사람도 60세 이전에 본인의 희망에 의해 가입신청을 하면 임의가입자가 될 수 있다.

임의가입 대상자는 다음과 같다.

| ㆍ퇴직연금 등 수급권자 ㆍ기초수급자 중 생계급여 수급자 또는 의료급여 수급자 또는 보장시설 수급자 ㆍ타공적연금가입자, 사업장가입자, 지역가입자 및 임의계속가입자, 노령연금 및 퇴직연금등 수급권자의 배우자로서 별도의 소득이 없는 자 ㆍ노령연금 수급권을 취득한 60세 미만의 특수직종근로자나 조기노령연금 수급권을 취득한 자의 배우자로서 별도의 소득이 없는 자 ㆍ18세 이상 27세 미만인 자로서 학생이거나 군복무 등으로 소득이 없는 자 (단, 연금보험료를 납부한 사실이 있는 자를 제외) |

즉, 소득이 없는 사람들이 대상이다.

그리고 임의가입대상자로 제한되는 사람은 다음과 같다.

| • 타공적연금가입자 • 조기노령연금 수급권을 취득한 자 • 노령연금수급권을 취득한 60세미만의 특수직종근로자 • 사업장가입자, 지역가입자, 외국인 |

이의가입자의 연금보험료는 2010.7.1부터 지역가입자의 중위수 기준소득월액으로 하여 2020년도 기준은 100만원으로 책정되어 9%인 월 90,000원이 된다.

왜 소득이 없는 사람도 임의가입을 해야만 하나?

임의가입을 해야만 하는 가장 큰 이유는 연금보험료 납입대비 연금으로 수령하는 금액이 훨씬 크기 때문이다.

이는 국민연금이 사회보험의 특징인 소득재분배의 원칙을 가졌기에 고소득층 대비 저소득층에게 보다 많은 연금혜택을 주었기 때문이다.

즉 저소득층이 고소득층보다 연금보험료 납입액 대비 연금수혜액이 크다는 것이다.

사적연금으로 보면 연금을 많이 낸 사람이 더 큰 연금혜택을 수혜하는 것에 반해 국민연금은 기준소득월액이 적은 사람이 큰 사람보다 훨씬 더 높은 수익률로 연금을 가져간다는 뜻이다.

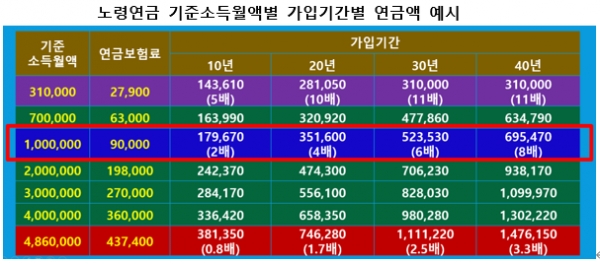

기준소득월액 31만원인 사람이 연금보험료로 매월 27,900원을 납부하는데, 10년만 납입하고 연금으로 무려 143,610원 납입금액의 거의 5배를 받게 되는 구조이다.

그리고 20년을 납입하면 281,050으로 약 10배, 30년이면 310,000원으로 약 11배를 받게 된다. 엄청난 수익률이 아닐 수 없다.

이에 반해 기준소득월액 486만원인 사람이 연금보험료로 매월 437,400원을 납부하지만, 10년만 납입하고 연금으로 평생 받는 연금액은 381,350원으로 납입금액의 1배도 안되는 약 0.8배를 받게 된다.

그리고 20년을 납입하면 746,280으로 약 1.7배, 30년이면 1,111,220원으로 약 2.5배에 불과하다.

그런데 임의가입자인 경우 기준소득월액 100만원으로 연금보험료로 매월 90,000원을 납부하는데, 10년만 납입해도 연금으로 평생 받을 경우 연금액은 무려 179,670원으로 납입금액의 거의 2배를 받게 된다.

그리고 20년을 납입하면 351,600으로 약 4배, 30년이면 523,530원으로 약 6배를 받게 된다.

이 또한 굉장히 좋은 수익률이 아닐 수 없기에 반드시 임의가입을 하라는 것이다.

그런데 임의가입을 주저하는 사람들이 있다. 그것은 바로 두 가지 문제에 대해 걱정을 하기 때문인데, 전혀 걱정할 필요가 있다

첫번째는 65세이상 소득하위 70% 이하 노인들에게 지급하는 기초연금과 중복 시 국민연금 수령에 불이익을 받을까 하는 문제이다.

그러나2020년 기준 국민연금액이 382,140원을 초과하는 경우만 기초연금의 최대 30만원을 수령하지 못할 뿐, 감액하여 수령할 수가 있다.

특히 임의가입기간을 20년 이내(연금액 351,600원)로 할 경우는 기초연금과 국민연금을 받는데 아무 문제가 되지 않는다.

그리고 국민연금을 납입한 사람들의 권익을 보호하기 위해 중복 시 감액되는 국민연금액의 기준은 계속 높아갈 것으로 판단하는 바 큰 문제는 없으리라 본다.

두번째는 국민연금을 함께 받던 배우자가 사망 시 유족연금과 중복일 경우 국민연금액에 대한 불이익을 예상하는 경우이다.

이 또한 문제는 없다고 본다.

왜냐하면 “배우자 유족연금”과 “본인연금+유족연금의 30%”를 비교하여 연금을 선택하여 수령할 수 있기에 유리한 쪽을 선택할 수 있기 때문이다.

그러므로 국민연금 임의가입이 반드시 필요한 이유는 더 이상 언급하지 않아도 되지 않을까?

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지

- [독자 투고] 브랜드 이미지와 보험금 부지급률

- [칼럼] 국민연금, 노령연금 연기제도 과연 실익이 있을까?

- [오영숙작가의 Urban 스케치] 파리 '개선문'의 추억

- [칼럼] ‘어쩌다영업인’...힘들 때 챙겨야 가슴에 남는다

- [사설] ‘날벼락’ 맞은 리더스금융판매 설계사…억울함 호소는 어디에

- 교육수준 낮을수록 '건강상 이유' 실직 높아져

- [칼럼] 어쩌다영업인, "시야를 넓혀야!"

- [독자 투고] 3년마다 갱신해야 하는 '간병인지원보험'...인상률 무조건 확인해야

- [칼럼] 증여의 SKILL, CROSS증여를 넘어 품앗이증여로…

- [사설] GA, 왜 코너로만 몰려야 하나…보험업계에 미친 긍정적 영향 인정받아야

- [칼럼] 증여의 SKILL, CROSS증여란?

- 수해지역 주민 국민연금보험료 최대 1년간 납부예외

- [칼럼] 보험상품 ‘특약’ 선택 노하우

- [칼럼] 증여의 SKILL, CROSS증여란?(제2편)

- [칼럼] 부동산이 아무리 좋아도 매입하면 안 되는 경우