수증인 여러 명으로 분산하면 증여세 줄일 수 있어

증여전략은 기본적으로 증여자를 여러 명으로 분산하고 수증인을 여러 명으로 분산하면 증여세를 대폭적으로 줄일 수 있다.

결혼은 하는 자녀에게 APT를 장만해 주고자 현금을 증여하는 경우를 예로 들어 보자.

만약 결혼하는 신랑측에서 10억 원의 APT를 매입하고자 할 때, 부모님이 10억 원을 증여한다면 증여세는 다음과 같이 산출된다.

|

10억 원 – 0.5억원(증여재산공제) = 9.5억원 x 30% - 0.6억원(누진공제) 그런데 신랑, 신부측에서 각각 5억 원씩 준비한다면 증여세는 또 이렇게 산출된다. 5억 원 – 0.5억원(증여재산공제) = 4.5억원 x 20% - 0.1억원(누진공제) |

이럴 경우 증여세는 1억 6,000만 원으로 최초 증여 대비 6,500만 원을 절세할 수 있다.

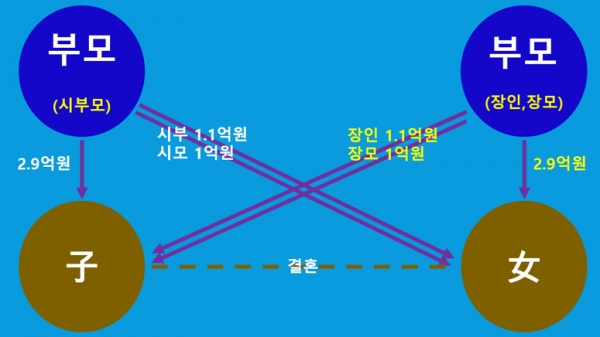

하지만 CROSS 증여를 통해 조금 더 증여세를 줄여 보자.

그림처럼 시부모님이 각각 1억 1,000만 원, 1억 원씩을 며느리에게, 그리고 장인/장모님이 각각 사위에게 1억 1,000만 원, 1억 원씩을 증여한다면 자녀들은 각자 자신의 부모님으로부터 2.9억 원만 추가로 증여 받으면 된다.

|

각 부모 자녀증여 : 2.9억 원 – 0.5억 원(증여재산공제) = 2.4억 원 x 20% 시부모 증여 : 1.1억 원 – 0.1억 원(증여재산공제) = 1억 원 X 10% = 1,000만 원 1억 원 X 10% = 1,000만 원 장인/장모 증여 : 1.1억 원 – 0.1억 원(증여재산공제) = 1억 원 X 10% = 1,000만 원 1억 원 X 10% = 1,000만 원 총 1억 1,600만 원 소요 |

이처럼 CROSS증여를 통해 최초보다 1억 900만 원을 줄였다.

그런데 증여세를 더 줄일 수 있는 방법은 없을까?

유태인들에게는 키부츠정신이 있다고 한다. “kibbutz” 키부츠는 협동을 나타내는 히브리어이다.

유태인들은 국토의 대부분이 사막인 이스라엘의 악조건을 극복하고 살아남기 위해 키부츠 공동체를 통해 공동으로 생산하고 판매하며 분배와 소유를 집단으로 하는 농장을 만들어 최악의 자연환경 속에서 이스라엘 발전을 도모했다.

그야말로 사막에서 오아시스를 일궈낸 것이다.

이러한 사회적 협동정신은 이스라엘 국가와 사회발전에 근간이 되었는데, 이러한 풍속은 가족친지 간에도 바미츠바 “Bat Mitzvahs”(남자아이 13세, 여자아이 12세 때 하는 성인식의 일종) 라는 예식을 통해 친지들이 자녀들을 조기에 경제적으로 지원하여 성년이 되었을 때, 자립할 수 있도록 Seed money를 조성해 주기도 한다.

이 예식에서 친지들은 1인당 수십만 원에서 수백만 원의 종자돈을 만들어 주는데, 이때 모인 돈은 약 5,000만 원 이상이 된다고 하니 성년이 되기까지 약 10여 년을 효과적으로 자산운용한다면 성인이 되어서 경제활동을 하는데 요긴하게 쓰일 수가 있다.

우리나라에도 이스라엘과 비슷하게 “품앗이” 라고 하여 공동으로 함께 일해 주는 협동노동방식이 있다.(품앗이 : 품을 서로 교환한다는 뜻으로 품은 일거리, 노동을 말한다)

따라서 이러한 협동방식이 증여에도 적용할 수 있는가에 대해 알아보기로 하자.

증여를 할 경우 증여재산공제를 활용하면 증여세 없이 증여를 할 수 있다

다음은 증여재산공제를 나타낸 표이다.

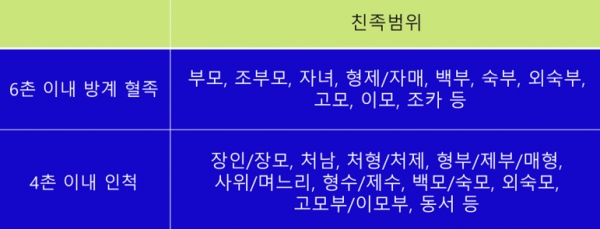

그런데 기타 친족이 증여할 경우 1,000만 원까지는 면세점증여(증여세가 없는 증여)가 된다.

이때 기타 친족의 범위는 다음과 같다.

따라서 기타 친족이 여럿이서 증여한다면 어떤 결과가 나올까?

예를 들어 신랑측에서는 부모가 아들에게 1억 5,000만 원, 며느리에게 각각 1억 1,000만 원, 1억 원씩 총 2억 1,000만 원, 고모부부가 신랑과 신부에게 각각 7,000만 원씩 총 1억 4,000만 원을 증여하고, 신부측에서도 딸에게 1억 5,000만 원, 사위에게 각각 1억 1,000만 원, 1억 원씩 총 2억 1,000만 원, 이모부부가 신랑과 신부에게 각각 7,000만 원씩 총 1억 4,000만 원을 증여한다

그러면 총 10억 원을 증여하게 되는데 증여세는 8,800만 원만 들어가게 된다.

최초 증여 대비 무려 1억 3,700만 원을 절세할 수 만들었다.

그러고 나서 나중에 면세점증여를 해 주었던 부부들의 자녀가 결혼하거나 주택을 구입할 경우 품앗이처럼 신랑, 신부의 부모님이 똑같이 증여를 해주면 되는 것이다.

우리는 친지가 결혼한다고 하면 약간의 축의금을 의례적으로 낸다.

그런데 그 금액(10만 원 내외)이 크지 않아서 신랑, 신부에게 종자돈을 만들어 주기엔 턱없이 부족하다.

가까운 일본의 경우를 알아보자.

그들의 결혼식에는 아무나 올 수 없고 초대받은 친지나 지인들만 참석하게 된다.

그리고 이 때 참석하는 사람들은 적게는 30만 원에서 많게는 100만 원 이상의 고액의 축의금을 내놓는다.

이 돈이 모여 신랑, 신부의 새출발을 하는데 커다란 도움을 주게 된다.

우리에 비해 상당히 현실적인 지원을 하고 있는 것이다.

이제 우리도 품앗이 증여를 통해 실질적이고 효과적인 지원이 되었으면 하는 바람이다.

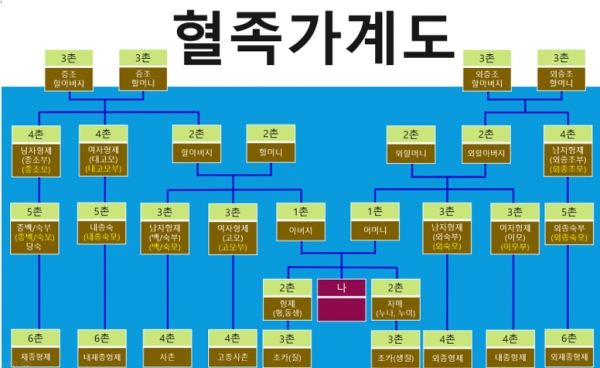

P.S : 참고로 품앗이 증여를 받을 수 있는 6촌 이내 방계혈족과 4촌 이내 인척을 예시하니 참조하기 바랍니다

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지