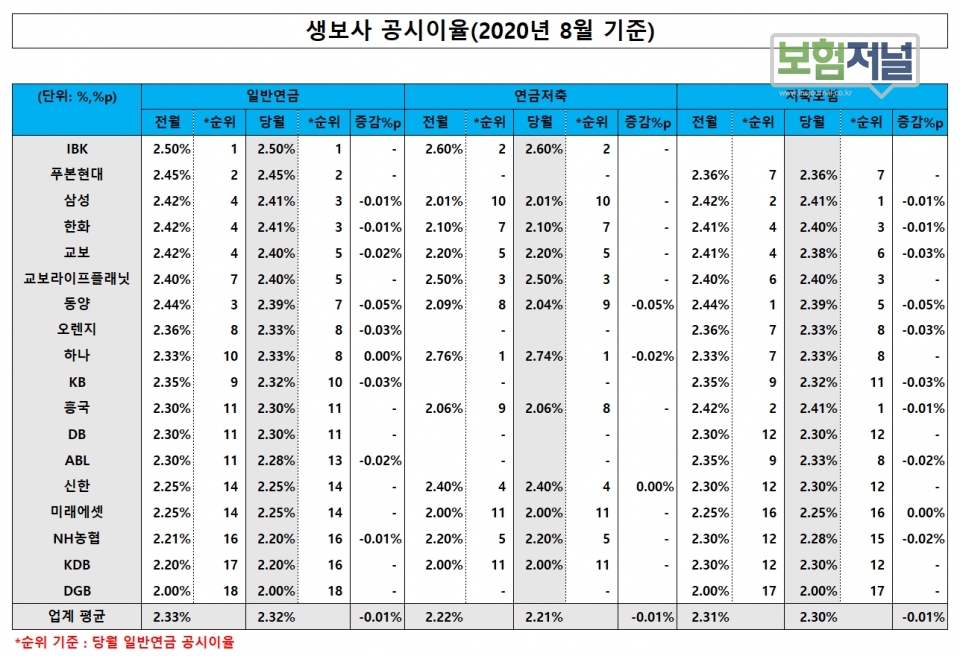

일반연금 2.32%, 연금저축 2.21%, 저축보험 2.30%

일반연금 ‘IBK’, 연금저축 ‘하나’, 저축 ‘삼성,흥국’ 가장 높아

8월 생보사 공시이율의 하락세가 뚜렷한 약세를 보이고 있다.

지난달과 같이 하락세는 유지하고 있지만 하락폭은 0.02%포인트에서 0.01%포인트로 좁혀졌다.

3일 더좋은보험지에이연구소가 조사한 생보사 8월 공시이율은 일반연금 2.32%, 연금저축 2.21%, 저축보험 2.30%로 전월대비 0.01% 포인트 하락한 것으로 조사됐다. 상품별로는 10년이상 유지시 세제혜택을 받는 일반연금보험(2.32%)이나 저축보험(2.30%)이 이자부리 외에 납입기간 동안 매년 세제혜택을 받는 연금저축보험(2.21%) 보다 높은 것으로 나타났다.

보험사 공시이율은 은행의 예금금리와 유사한 개념으로, 보험상품은 공시이율에 따라 매달 환급금이 달라진다. 공시이율이 떨어지면 환급금이 줄어들고 높아지면 환급금이 늘어난다.

회사별 공시이율 차이는 일반연금에서는 연금보험 전문회사인 IBK생명이 2.50%로 가장 높았고, DGB생명이 2.0%로 가장 낮았다. 구간폭은 0.50%포인트다. 연금저축상품에서는 하나생명이 2.74%로 가장 높았고, KDB생명과 미래에셋생명이 2.0%로 가장 낮아 구간폭 0.74%로 큰 차이를 나타냈다. 또한 저축보험에서는 삼성생명과 흥국생명이 2.41%로 가장 높았으며, DGB생명이 2.0%로 가장 낮아 구간폭은 0.41%포인트를 보였다.

저금리 기조가 지속됨에 따라 예정이율은 내리고 보험료는 오르며, 은행의 예적금이율과 비슷한 수준의 공시이율 하락이 불가피해 보인다. 하지만 더 이상 공시이율을 낮추는 것은 보험업계로선 상당히 부담스러울 수 있다. 공시이율을 계속 낮출 경우 고객수요는 점점 줄어들 수 있기 때문이다.

보험은 보험관리 및 설계사 모집비용 등에 소요되는 사업비를 보험료에서 공제하고 있다. 이에 보험사는 장기간 보험료를 납부한 고객에게 사업비를 공제한 이율부리금액이 최소한 은행정기예금이자는 넘도록 설계해야 고객이탈을 막을 수 있다.

이에 보험권은 은행권 정기예금이자율 0.6∼1.05%보다 상대적으로 높은 2.0%∼2.5%금리를 적용하고 있다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지

- 손보사 공시이율, “더 이상 떨어질게 없다”

- 손보사 공시이율, 속절없이 하락…한화손보만 유지

- '삼성,한화,교보’ 공시이율...2.42% 나란히

- 재조명 받는 ‘연금보험’… 갈 곳 잃은 목돈 만들기

- DB생명, ‘제7기 소비자패널’ 발대식

- 삼성생명, 보험업법 개정안에 주가 급등...“신중한 접근 필요"

- 삼성생명, 상반기 순이익 6785억원...전년比 10.3% 감소

- [보험지표] 생보사 9월 공시이율, “또 하락”… ’세제적격·비적격’ 상품 안가려

- [실적분석] 8월 생보, “거리두기 타격 컸다”…비대면 TM까지 큰 폭 하락

- 손보사 10월 공시이율, "회사별 차이 없어져"... 연금저축 하락폭 커

- 생보사 10월 공시이율 1% 대까지 하락…ABL 연금저축 1.97%

- 손보사 11월 공시이율, 기저효과로 하락폭 줄어…0.01%p ↓

- 4월부터 보험료 오른다… 금리연동형 종신보험 가입하려면 서둘러야