부자가 되고 싶다면 저축과 투자를 통해 순자산액부터 늘려야

순자산액은 자산총액으로부터 부채총액을 차감한 금액

인생을 살면서 현재의 내가 부자가 될 가능성이 얼마나 되는지 궁금하지 않은가?

◇ '부자’의 기준?

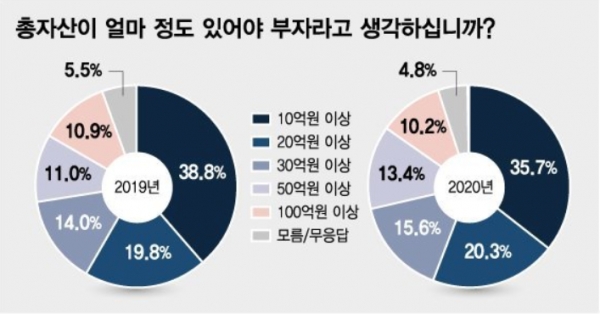

사전적 의미로 부자는 “재물이 많아 살림이 넉넉한 사람” 이다. 그럼 한국인은 '부자의 기준'은 얼마를 기준으로 느낄까? 머니투데이의 '당당한 부자' 설문조사에 따르면 한국인은 부자의 기준을 금융자산과 부동산 등을 모두 포함한 총자산 10억원(35.7%)으로 인식하고 있는 것으로 조사됐다. 이어 △20억원 이상 20.3% △30억원 이상 15.6% △50억원 이상 13.4% △100억원 이상 10.2% 순으로 조사됐다.

◇ 내가 '부자’가 될 가능성은?

어떤 사람이 장차 부자가 될 가능성을 수치로 나타낸 지수로, 미국 조지아 주립대 토머스 스탠리 박사가 고안한 것이다. 부자지수는 '부자지수(%)=(순자산액×10)÷(나이×연간 총소득)×100'으로 계산한다. 여기서 순자산액은 자산총액으로부터 부채총액을 차감한 금액을 말한다.

이 공식을 적용한 결과 50% 이하가 나올 경우 '재테크에 문제가 있는 상태'로 판정한다. 100% 이하인 경우 '평균 수준으로 노력이 필요한 정도'이며, 200% 이하인 경우 '재테크를 잘 하는 편'에 속한다. 200% 이상은 '재테크를 아주 잘함'로 평가된다.

△ 50% 미만: 문제가 있음, 지출이 많은 소득관리 미흡 △ 50%∼ 100%: 노력이 필요, 평균수준의 지출과 소득관리 △ 100% ∼ 200%: 잘하고 있음. 무난한 수준의 지출과 소득관리 △ 200% 이상은 '재테크를 아주 잘함'로 평가된다.

연령대별 요구되는 부자지수(%) 수준은△ 20∼24세 : 57% △ 25∼29세 : 89% △ 30∼34세 : 100% △ 40 ∼ 44세 : 133% △ 45 ∼ 49세 : 159% △ 50 ∼ 54% : 170% 수준으로 자신이 해당 연령대 수치에 근사치로 수치가 나왔다면 양호한 수준으로 평가하면 된다.

부자지수가 주는 메시지는 부자가 될 가능성을 높이기 위해서는 저축과 투자를 통해 순자산액을 늘려야 한다는 점이다. 혹시 순자산액은 유사하지만 나이가 적다면 부자지수는 그 만큼 높아진다.

또한 나이가 어릴 수록 앞으로 노력할 시간이 더 많으므로 부자가 될 가능성이 높다고 이해하면 된다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지