증여세를 절세하는 기술로 대표적인 것은 증여자를 여러 명으로 분산하고 수증자를 여러 명으로 분산하는 것이다.

이렇게 하면 증여재산공제를 각각 할 수 있고 증여재산을 합산하지 않기에 증여세 과세표준을 낮춰서 증여세를 절세할 수 있게 만든다.

그래서 고안해 낸 방법이 바로 “콘스탄트김”의 Cross Gift(크로스증여)이다.

크로스증여란 서로서로 증여하는 것을 말한다.

결혼을 하는 자녀에게 APT를 장만해 주고자 현금을 증여하는 경우의 예를 들어 보자.

만약 결혼하는 신랑측에서 APT를 매입하고자 할 때, 부모님이 아들에게 7억 2,000만원을 증여한다면 증여세는 다음과 같이 산출된다.

|

7.2억 원 – 0.5억원(증여재산공제) = 6.7억원 x 30% - 0.6억원(누진공제) 그런데 신랑, 신부측에서 각각 3억 6,000만 원씩 준비한다면 증여세는 또 이렇게 산출된다. 3.6억 원 – 0.5억원(증여재산공제) = 3.1억원 x 20% - 0.1억원(누진공제) |

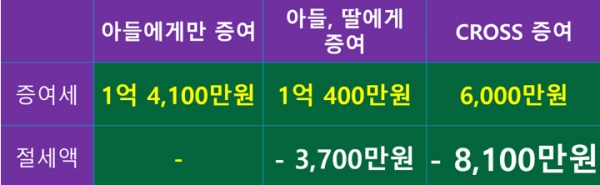

이럴 경우 증여세는 1억 400만 원으로 최초 증여 대비 3,700만 원을 절세할 수 있다.

하지만 CROSS 증여를 통해 조금 더 증여세를 줄여 보자.

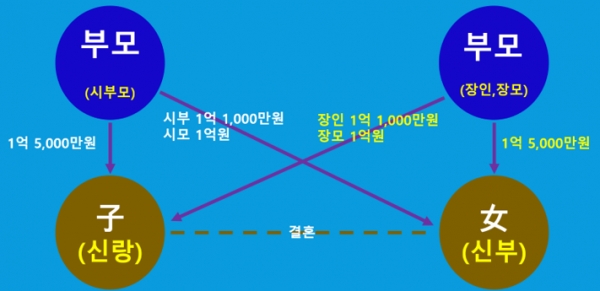

그림처럼 시부모님이 각각 1억 1,000만 원, 1억 원씩을 며느리에게, 그리고 장인/장모님이 각각 사위에게 1억 1,000만 원, 1억 원씩을 증여한다면 자녀들은 각자 자신의 부모님으로부터 1.5억 원만 추가로 증여 받으면 된다.

|

각 부모 자녀증여 : 1.5억 원 – 0.5억 원(증여재산공제) = 1억 원 x 10% 시부모 증여 : 장인/장모 증여 : 총 6,000만 원 소요 |

이처럼 CROSS증여를 통해 최초보다 무려 8,100만 원이나 줄일 수 있게 했다.

이러한 증여세 절세가 가능한 이유로 직계존속의 경우 부부인 부모님에게 각각 증여받는 경우 부모님은 동일인으로 간주하여 증여재산을 합산하여 누진과세하지만, 혼인으로 맺어진 시부모님이나 장인/장모님은 직계존속이 아니고 기타 친족이기에 합산하지 않고 따로따로 증여세를 산출하기 때문이다.

그리고 직계존속의 부부가 아니기에 동일인으로 간주하지도 않는다.

이렇듯 크로스증여는 사실 엄청난 절세를 가능하게 해준다.

따라서 지속적으로 크로스증여의 놀라운 세계를 경험해 보자.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지