매년 국민연금을 받는 인원은 2020년 3월말 현재 5,010,766명에 달한다.

1988년 제도가 처음 도입된 이후 국민연금은 만 31년만에 연금수혜자 500만 명 시대를 연 것이다.

이러한 급성장 추세는 과거 국민연금의 필요성을 몰랐던 사람들도 이제는 그 중요성을 깨달고 가입을 당연시 여기게 되었으며 국민연금이 노후생활비 마련에 있어 중요한 재원이 된다는 것을 알게 되었다는 점 등의 주목할 만한 인식의 변화를 가져 왔다.

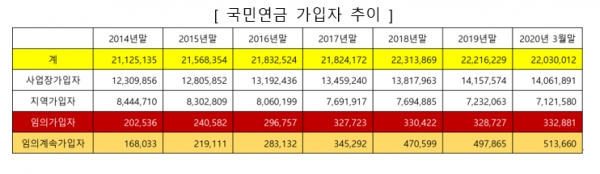

국민연금 가입자는 2020년 3월말 현재 약 2,203만 명이며, 그 중 사업자가입자가 약 1,406만 명, 지역가입자 712만 명, 임의가입자 33만 명, 임의계속가입자 51만 명이다.

사업장가입자는 지속적으로 늘어가고 있는 추세인데 반해 지역가입자는 2014년 대비 약 132만 명이나 줄었다.

이것은 아마도 경제불황에 따른 자영업자들의 어려움을 반증하는 결과라고 판단된다.

그런데 지역가입자의 급감에 반해 임의계속가입자수는 지속적으로 늘고 있어, 2014년 대비 약 300% 이상 증가했다.

임의계속가입자는 납부한 국민연금 보험료가 있는 가입자 또는 가입자였던 자로서 60세에 달했는데 가입기간이 부족하여 연금을 받지 못하거나, 가입기간을 연장하여 더 많은 연금을 받고자 하는 경우 65세에 달할 때까지 신청에 의해 가입을 연장하는 사람들을 말한다.

(이 경우 연금보험료 9%는 임의계속가입자가 전부 다 납부해야 한다.)

임의계속가입자의 증가는 결국 일시금을 받는 것보다 연금을 받는 것이 더 유리하다고 생각했기 때문이고 보다 더 많은 연금을 수혜를 위한 재테크의 일환으로 나타난 현상이라고 보여진다.

연금에는 ‘연금선택법칙’이라는 것이 있다.

그것은 바로 연금을 가입하는 사람들의 대부분이 처음에는 연금개시시점에 연금일시금을 받아서 노후생활비로 사용하려는 목적을 가지고 가입있으나,

막상 연금개시시점에 다다랐을 때는 가입자의 거의 대부분이 일시금 대신 연금을 평생받는 것으로 선택하여 최초 생각을 바꾼다는 뜻이다.

이러한 법칙이 생기는 이유는 개인이 일시금을 받아서 효과적으로 노후생활을 계획적으로 할 수 있는 역량이 부족하다는 점을 인식하거나, 생각보다 더 장수할 경우 노후생활비 부족에 대한 준비를 하고자 연금을 선택하게 되는 것인데, 결국 노후에는 일시금보다 평생 죽을 때까지 쉬지 않고 나오는 연금이 훨씬 더 유리하다는 것을 인식했기 때문이다.

이런 현상은 공무원연금이나 사학연금 등은 물론 개인연금 가입자까지도 공통적으로 나타난다. 그만큼 노후생활에 있어 연금의 선택은 필수적이라는 것이다.

그런데 이렇게 중요한 연금을 노후에 조금 더 받을 수 있는 방법은 없을까? 만약 매월 50만 원의 연금을 더 받을 수 있는 방법이 있다면 무엇일까? 그리고 그 가치는 어느 정도나 될까?

매월 50만 원의 가치를 알아보자.

지금처럼 1% 내외의 저금리시대에서는 매월 50만 원을 세후(이자소득세 등 15.4% 공제 후)로 받을 경우 은행에 약 7억 원을 예치하지 않으면 안된다.

결국 노후에 받는 50만 원의 가치는 7억 원의 일시금과 같다는 뜻이 된다.

노후생활초기까지 7억 원을 만들기는 매우 어려운 실정이다. 7억 원을 20년 간 연 4%로 투자한다고 해도 매월 200여 만원을 납부해야 하는데 실제 이만큼의 돈을 투자할 수 없기 때문이다. 설령 가처분소득이 증가한다 해도 살아가면서 라이프 이벤트가 많아져서 목돈을 써야만 하는 상황이 자꾸 빚어 지기 때문이기도 하다.

따라서 7억 원을 추가로 준비하는 것은 현실적으로 불가능에 가깝다.

그런데 국민연금 가입을 통해서는 쉽게 그 돈을 준비할 수 있다. 바로 국민연금 임의가입을 통해서이다.

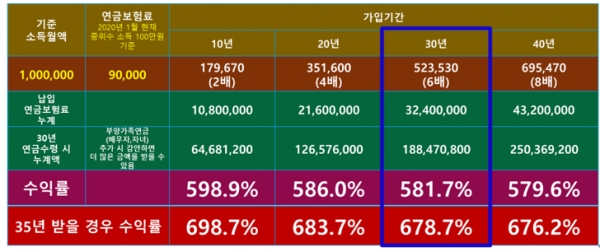

매월 9만 원씩 30년간 납부한다면 총 납부액은 3,240만 원이지만, 매월 523,530원을 죽을 때까지 받을 수 있기 때문이다.

65세부터 30년간 받는다면 1억 8,847만 원을 받을 수 있어 납부액 대비 수익률은 무려 581.7%에 달한다.

부양가족연금(배우자, 자녀 등)과 물가상승률만큼 오를 연금액까지 감안한다면 더 큰 수익을 얻을 수 있게 된다.

그리고 만약 35년간 연금을 받게 된다면 총 연금액은 2억 1,988만 원이 되어 수익률은 678.7%나 된다.

과연 이러한 Simulation을 보고도 국민연금 임의가입을 하지 않는 사람들이 존재할 수 있을까?

그러므로 반드시 국민연금 임의가입과 임의계속 가입을 통해 보다 안정적인 노후생활을 준비해 보자.

오늘이라도 당장…

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지