연금저축, 저축보험 모두 0.02% 포인트↓

손보사별 최대, 최소 간격폭 0.05%에 불과

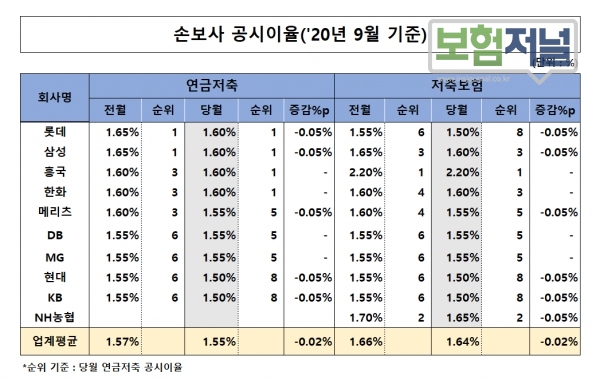

KB손보와 현대해상 공히 공시이율 낮아

9월 손보사 공시이율이 하락 폭은 줄었지만 끝을 모르고 하락하고 있다. 공시이율이 계속 낮아지다 보니, 회사별 차이가 크지 않다.

2일 더좋은 보험지에이연구소가 파악한 손보사 9월 공시이율은 연금저축 1.55%, 저축보험 1.64%로 전월대비 모두 0.02% 포인트 하락한 것으로 조사됐다.

직전월에 미리 타사대비 낮은 공시이율을 적용했던 한화, DB, MG 등은 직전월 수준의 연금저축과 저축보험의 공시이율을 유지하고 있는 것으로 나타났다.

연금저축, 저축보험에서 공히 공시이율이 가장 낮은 곳은 KB손보와 현대해상이다.

반면, 흥국화재는 여전히 높은 저축보험 공시이율 2.20%를 유지하며 가장 높은 공시이율을 적용하고 있다.

기준금리가 떨어지면 보험사는 주요 투자처인 채권 수익률이 악화돼 자산운용수익률이 하락하기 때문에 공시이율도 내릴 수밖에 없다. 공시이율은 보험사의 금리연동형 보험상품의 적립금에 적용되는 이자율로 은행의 예금금리에 해당한다. 이에 공시이율이 하락하면 가입자가 돌려받을 수 있는 보험만기 환급금이 줄어든다.

현재 보험상품의 공시이율은 은행권에서 적용하는 정기예금이자율 0.6∼1.05%보다 상대적으로 높은 상태다. 하지만 보험은 보험관리 및 설계사 모집비용 등에 소요되는 사업비를 보험료에서 공제하고 있기 때문에 장기적으로 은행예금이자 이상의 적립금 지급을 위해서는 은행정기예금금리보다 높은 이율로 부리를 해야 당연하다. 중요한 것은 상대적으로 높은 공시이율도 중요하지만 사업비가 적은 것도 매우 중요하다.

사업비가 높으면 높을수록 해지환급금이 더 적기 때문이다.

보험상품 가입을 위해 연금, 저축보험 등을 고른 다면 공시이율이 높고, 사업비도 낮은 상품을 선택하는 것이 좋다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지