보험사 표면적 파산원인… 이차역마진, 투자손실 등 위험관리 부재

‘위험관리부재’도 결국 “경영진 역량부족과 리더십 부재”가 원인

고위험 추구 일본보험업계, 파산이후에야 위험관리 나서

2023년 부채 시가평가 시행을 앞두고 생명보험산업은 초저금리와 역성장 등으로 경영 환경이 심각하게 악화되고 있어 경영 역량과 리더십이 그 어느 때보다 중요하다는 지적이 제기됐다.

보험연구원은 지난달 ‘생명보험회사 파산과 경영 리더십’에 관한 보고서를 통해 △내재가치(Embedded Value) 기준 상품전략 △자산 부채 듀레이션 갭 축소 △ 내외부 규율(Discipline) 강화 등 위험관리에 나선 일본 사례를 교훈 삼아, 자산 거품 붕괴와 저금리 등 금융환경변화에 부합하는 경영전략과 적극적인 리스크를 관리를 국내 보험사에게 주문했다.

◇ 보험사 표면적 파산원인… 이차역마진, 투자손실 등 위험관리 부재

일본 생명보험회사의 파산 원인은 자산 거품 붕괴 이후 저금리에 따른 막대한 이차역마진과 투자 손실로 알려져 있다. 현재 또는 단기 금리 추세에 기반해 장기 보장이율을 결정하는 경우, 과거와 같이 사망위험률이 개선될 것을 유추해 위험보험요율을 결정하게 되면 ALM 문제가 야기된다.

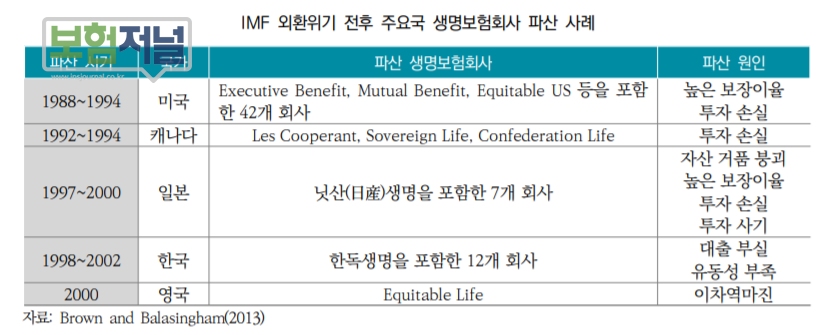

IMF 외환위기를 전후로 주요국에서 발생한 생명보험회사의 파산 사례는 △높은 보장이율(ALM 부재) △투자 손실 △금융사기 △외부환경 악화(금융위기, 전쟁 또는 자연재난) 등 4가지 원인으로 압축된다.

Brown and Balasingham(2013)은 전 세계 400여개 생명보험회사 파산 사례를 분석해 이 같은 파산 원인을 산출했다. 하지만 Ashley, Sharma and McDonnell(2003)은 상기 4가지 원인은 외부로 보여진 현상이며 기본적인 파산 원인은 경영진 역량 부족과 리더십 부재에 기인하다고 주장했다.

생명보험회사의 파산은 어떤 특정 요인 때문이 아니라 다양한 요인이 상호 연관되면서 발생하며, 따라서 경영진 역량 부족이 주요하다는 주장이다. 생명보험회사 파산의 경우 인재 또는 예상치 못한 외부 환경 변화를 두고 무게중심의 논란이 있지만, 인재라는 평가가 일반적이다.

◇ 보험사 경영실패와 파산, 최대변수는 “경영진의 역량과 리더십”

1997년 4월부터 2001년 3월까지 파산한 7개 일본 중소형 생명보험회사의 경우 경영 역량이 부족했거나 경영 자체가 부재했기 때문이라는 평가를 받고 있다.

일본 생명보험회사 파산이 표면적으로는 이차역마진과 투자 손실로 볼 수 있으나 부채의 특성을 이해하지 못하는 등 ALM(Asset Liability Management, 자산,부채관리) 개념이 없었던 점과, 위험관리 능력이 떨어진 것은 경영에 더 큰 문제가 있었다는 반증이다. 일본의 파산한 7개 생명보험회사 모두 높은 예정이율의 저축성보험 판매 시(자산 거품기 기간) 금리위험 등 상품의 특성을 파악하지 못했고, 현금흐름 분석도 자산 거품 붕괴 이후 시작했다.

이들은 저축성보험의 위험을 인지하지 못하고 자산 규모가 크면 클수록 파산 위험이 낮아진다는 믿음(Yoneyama 2017)에 따라 저축성보험을 중심으로 자산 확대 경쟁에 나서는가 하면, 상품에 대한 이해 부족으로 자산운용을 영업에 종속시키는 등 금리 하락 및 주가 급락에 대해 근시안적으로 판단, 자산 구성 및 상품 구성을 그대로 유지했다.

파산한 7개 생명보험회사 모두 금리위험 등을 무시했으며, 자산운용도 높은 예정이율과 배당 부담으로 수익률만 추구 등 고위험을 추구했다.

1990년 주식, 부동산 관련 대출, 해외 유가증권 등 높은 위험자산 비중이 70%를 상회하기에 이르렀으며, 자산 거품 붕괴 이후에도 위험자산 비중을 줄이지 않았으며 이자수입을 극대화하기 위해 해외채권 투자 시 환헤지도 하지 않았다.

결정적으로 대표들은 계약자대표회의, 이사회 등 견제기능 없이 경영과 관련된 결정을 독단적으로 처리했다.

일본 생명보험산업은 파산을 맞은 이후 비로서 내재가치(Embedded Value)를 기준으로 상품전략을 수립하고, 자산 부채 듀레이션 갭을 축소시켰으며, 내외부 규율(Discipline)을 강화하는 등의 조치를 취했다.

너무 늦은 조치라는 비판이 쏟아졌던 한 대목이다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지