GA업계, 불완전판매비율 증가 추세

대면조직인 FC채널보다 불완전판매비율 높아

GA간 불완전판매비율 격차 더욱 커져

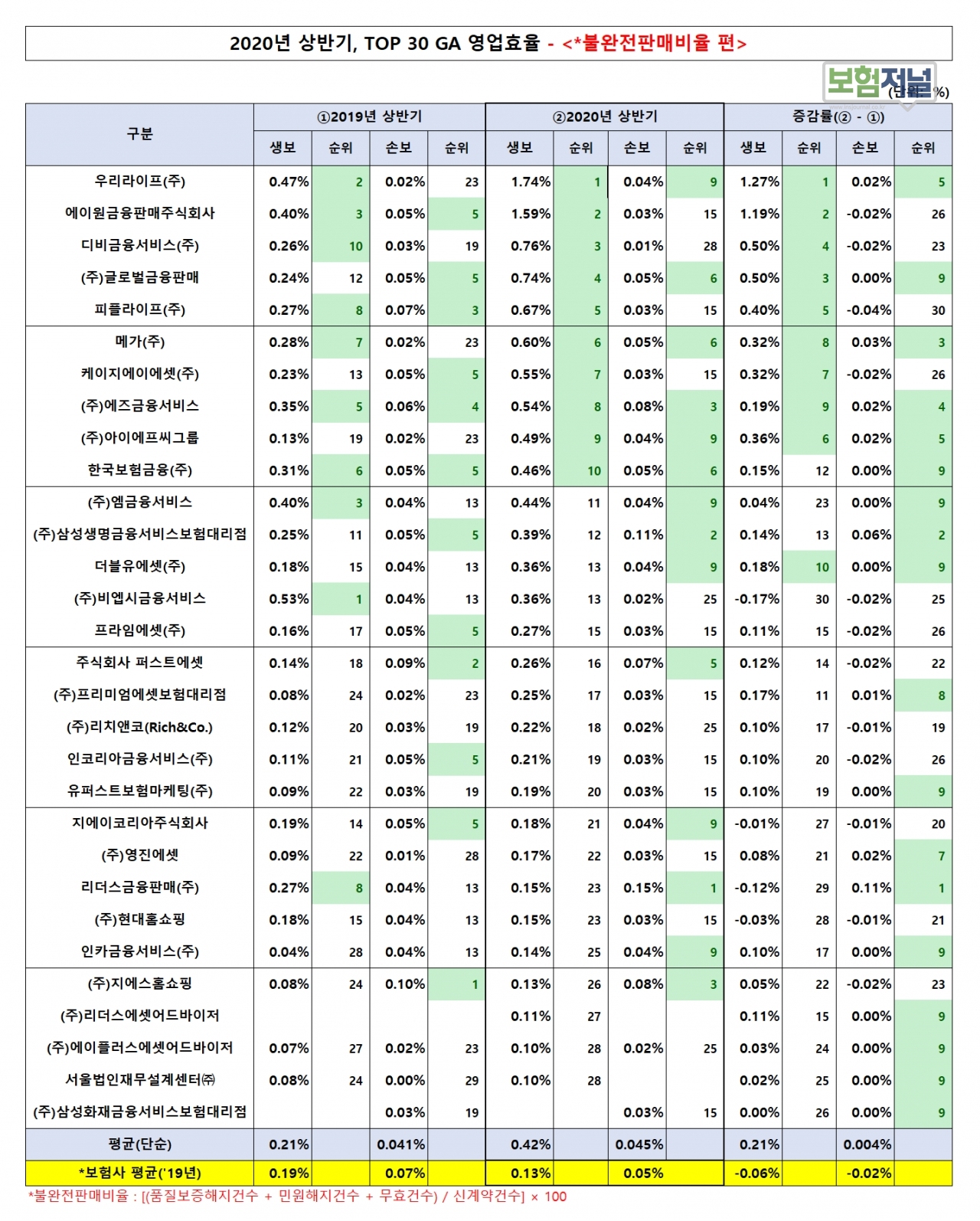

금융당국의 불완전판매에 대한 조치에도 불구하고 TOP 30대 GA의 불완전판매비율이 생보와 손보계약에서 모두 증가한 것으로 확인됐다.

불완전판매비율은 비율이 높을 수록 부실판매가 많다는 의미로 △품질보증해지 △민원해지 △무효건수의 합계를 신계약건수로 나눈 비율이다. 불완전판매비율은 법규상의 공식적인 용어는 아니지만 소비자에게 보험상품을 판매하는 과정에서 지켜야 할 중요사항들을 누락하거나 허위, 과장 등으로 오인에 이르게 한 경우 주로 발생한다.

실제로 불완전판매 발생 민원의 대부분은 보험설계사가 고객에게 상품을 정확하게 설명하지 않아 발생한 문제로, 보험 상품의 장점만 강조하고 단점은 설명하지 않아 고객이 이의를 제기한 후 계약이 해지되거나 무효가 된 것이 대부분이다.

◇ 생보계약, 손보계약보다 불완전판매비율 증가폭 커

지난해에 이어 올해도 손보계약보다 생보계약의 불완전판매비율이 더 증가한 것으로 나타났다. 올해 상반기 30대 GA의 불완전판매비율은 생보계약이 0.42%로 지난해 0.21% 보다 0.21%포인트 증가했다.

손보계약 역시 0.041%를 기록해 지난해 0.045%보다 0.004%포인트 증가한 것으로 나타났다.

상반기 GA 불완전판매율 중 최저를 기록한 곳은 생보는 ‘삼성화재금융서비스’, 손보는 ‘디비금융서비스’으로 확인됐다.

반면 최악의 비율을 보인 곳은 생보 ‘우리라이프’, 손보 ‘리더스금융판매’로 나타났다. 생보계약은 변액보험, 종신보험의 불완전판매비율이 높았고, 손보계약은 질병보험, 저축보험, 상해보험 등이 불완전판매비율이 가장 높게 나타났다

◇ GA간 격차 크고, 보험사 대면조직인 FC채널보다 높아

불완전판매비율 격차는 GA유형별로 차이를 보였다.

직영에서는 에이원금융판매 △연합형에서는 우리라이프 △1인 GA는 더블유에셋 △자회사형은 삼성생명금융서비스 △홈쇼핑 GA는 지에스홈쇼핑이 전년동기대비 불완전판매비율 격차가 큰 것으로 분석됐다.

또한 GA 불완전판매비율은 대면영업을 하는 FC채널보다 높은 것으로 나타났다.

GA는 보험사보다 이직율이 높고 모든 생ㆍ손보사 상품을 취급하는 관계로 △생보사 FC채널 0.13% △손보사 FC채널 0.05%보다 불완전판매비율이 높게 나타난다.

지난해 생명보험 채널별 불완전판매비율은 △FC채널 0.13% △방카채널 0.06% △TM채널 0.32%를 기록했으며, 손해보험은 △FC채널 0.05% △방카채널 0.04% △TM채널 0.16%를 기록했다.

지난해부터 보험사 및 GA는 소속 설계사 중에서 불완전판매비율이 높은 설계사를 대상으로 보수교육과 별도의 완전판매 집합교육(12시간)을 매년 실시하고 있다. 올해부터는 한 단계 더 나가 보험가입시 보험설계사 불완전판매비율을 청약서에 기재해야 한다.

금융감독원도 GA의 불건전 영업행위로 인한 소비자 피해를 최소화하기 위해 '불완전판매비율'을 주기적으로 감시하고 있다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지