저축 0.03%p, 연금 0.02%p, 연금저축 0.01%p

오렌지라이프 일반연금, 저축보험에서 하락 폭 가장 커

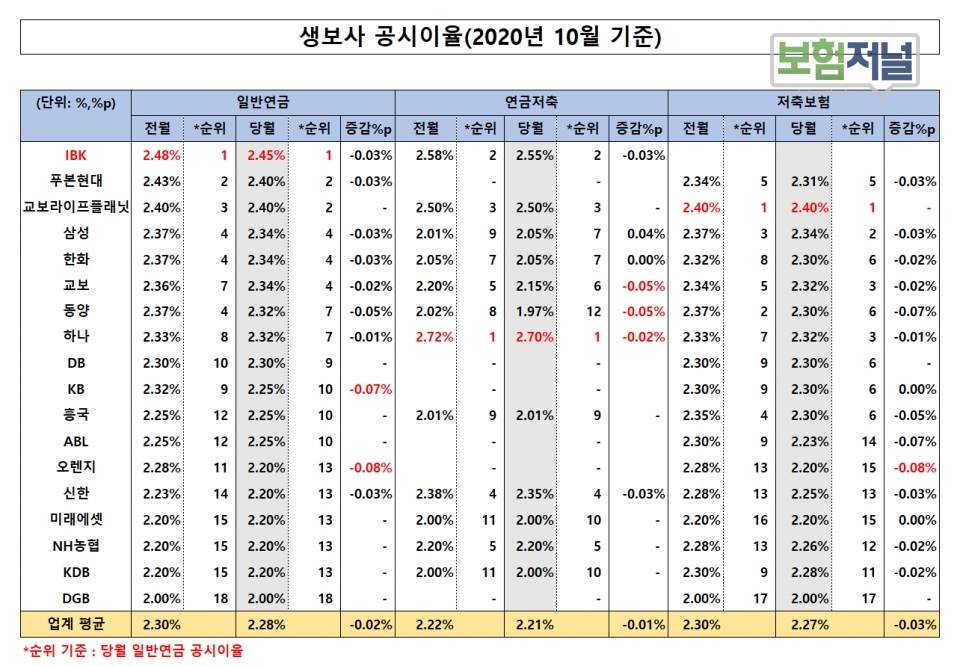

일반연금 ‘IBK’, 연금저축 ‘하나’, 저축 ‘교보라이프’ 가장 높아

생명보험사 공시이율이 속절없이 떨어져 1%대 공시이율까지 나타났다.

자산운용수익률이 낮아짐에 따라 하락세가 지속되고 있다. 특히 저축보험의 하락 폭이 가팔랐다.

5일 보험저널이 운영하는 더좋은보험지에이연구소 조사에 따르면 생보사 10월 공시이율은 일반연금 2.28%, 연금저축 2.21%, 저축보험 2.27%로 전월대비 각각 0.02%,0.01%,0.03%, 포인트 하락한 것으로 나타났다.

◇ 비과세 혜택 받는 ‘저축보험’과 ‘일반연금’ 하락폭 커

보험사 공시이율은 은행의 예금금리처럼 고객에게 지급되는 보험사가 시중금리에 연동하여 회사별 조정률을 감안해 일정기간(매월, 분기별, 매년 등)마다 고객의 보험금에 적용하는 변동이율을 말한다. 10월 공시이율에서는 비과세 혜택을 받는 보험인 저축보험, 일반연금이 각각 0.03% 포인트, 0.02% 포인트 하락을 보이며 0.01% 포인트 하락에 그친 연금저축보다 하락 폭이 컸다.

공시이율이 상대적으로 낮은 연금저축은 매년 연말정산에서 세액공제를 받을 수는 있다. 일반적으로 일반연금이나 저축보험보다 공시이율이 상대적으로 낮은 편이다. 반면 연금, 저축보험은 소득공제 혜택이 없는 세제비적격이지만 10년 이상 계약을 유지하면 이자가 비과세된다. 하지만 연말정산에서 세액공제를 받을 수는 없다. 중도에 해지할 경우 10년 이상 유지 요건 등 충족시 비과세 혜택을, 미충족시에는 이자에 대한 소득세를 부과받는다.

◇ 공시이율 일제히 하락… 1%대 이율 출현, ABL 연금저축 1.97%

회사별 공시이율 차이는 일반연금에서는 연금보험 전문회사인 IBK생명이 2.45%로 가장 높았고, DGB생명이 2.0%로 가장 낮았다. 연금저축상품에서는 하나생명이 2.70%로 가장 높았고 저축보험에서는 교보라이프플래닛이 2.40%로 가장 높았다. 반면 하락 폭이 가장 큰 곳은 오렌지라이프생명으로 일반연금 및 저축상품 모두에서 전월 2.28%대비 0.08%포인트 하락한 2.20%를 나타났다.

이어 일반연금에서 KB생명, 저축보험에서 ABL생명, 연금저축에서는 교보생명, 동양생명이 뒤따랐다. 유일하게 전월대비 공시이율이 오른 곳은 삼성생명이다. 연금저축에서 전월 2.01%보다 오른 2.05%를 기록해 04% 포인트 상승한 것으로 조사됐다. 공시이율은 보험사의 금리연동형 보험상품의 적립금에 적용되는 이자율로 은행의 예금금리에 해당한다.

이에 공시이율이 하락하면 가입자가 돌려받을 수 있는 보험만기 환급금이 줄어든다. 중요한 것은 상대적으로 높은 공시이율도 중요하지만 사업비가 적은 것도 매우 중요하다. 사업비가 높으면 높을수록 해지환급금이 더 적기 때문이다.

보험상품 가입을 위해 연금, 저축보험 등을 고려한다면 공시이율이 높고, 사업비도 낮은 상품을 선택하는 것이 좋다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지

- 손보사 10월 공시이율, "회사별 차이 없어져"... 연금저축 하락폭 커

- [소비자 정보] '高수익 보장사고’ 또 터져… 보험, 적금이나 투자상품으로 보면 낭패

- [보험지표] 손보사 9월 공시이율 '하향평준화'...연금, 저축 동반 하락

- [보험지표] 생보사 9월 공시이율, “또 하락”… ’세제적격·비적격’ 상품 안가려

- 생보사 공시이율, 하락세 진정…2%초반 방어선 구축

- 손보사 11월 공시이율, 기저효과로 하락폭 줄어…0.01%p ↓

- 생보사 11월 공시이율, 삼성 오히려 올라...연말 고객유치 속내

- 손보사 12월 공시이율, 계속 “뚝뚝”… 1%대 초반까지 밀려

- 생보사 12월 공시이율… 연금&저축 ‘교보라이프’, 연금저축 ‘하나생명’ 가장 높아