다주택자의 경우 보유 중인 주택을 매각해도 양도소득세 중과로 팔고 싶어도 팔 수 없는 상황에 놓여 있다.

그렇다고 보유하고자 하니 종합부동산세가 떡하니 입을 벌리고 기다리고 있는 형국이니 진퇴양난進退兩難이 아닐 수 없다.

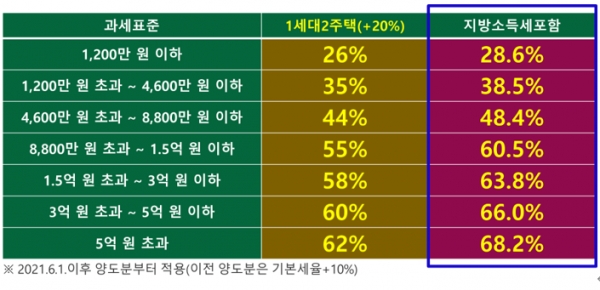

먼저 조정대상지역에 소재하는 주택이 2주택인 경우 양도소득세 중과세율은 다음과 같다.

현재는 양도소득세 기본세율+10%를 적용해 최고세율이 57.2%를 부담하게 되나, 2021.6.1일부터 양도분은 기본세율+20%, 최고세율 68.2% 라는 엄청난 중과세율을 부담하기에 올해나 내년도 팔 수 있는 상황이 되지 못한다.

양도차익의 57.2%와 68.2%를 내고자 하는 사람이 있을까?

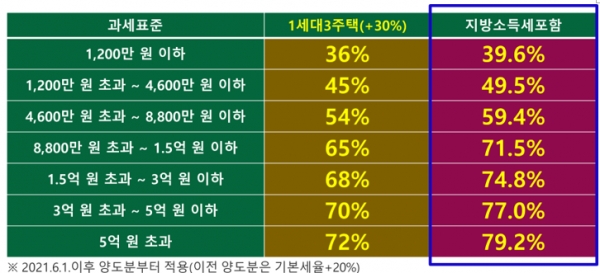

그런데 조정대상지역 내 주택이 3주택인 경우는 아연실색啞然失色할 정도로 엄청난 세율을 부과한다.

현재도 양도소득세 기본세율+20%를 적용해 최고세율이 68.2%이나 2021.6.1일부터 양도분은 기본세율+30%, 최고세율 79.2% 라는 기록적인 중과세율을 부담하기 때문이다.

이러한 양도소득세 세금폭탄 하에서는 결국 양도계획을 접어야 한다.

그렇게 되면 제 아무리 양도소득세율이 높다 한들 팔 지 않으면 그만이다 하는 위안만은 가질 수 있기 때문이다.

그렇다면 보유계획은 어떠 한가?

그런데 보유할 경우는 더 큰 리스크가 존재한다는 사실을 알아야 한다.

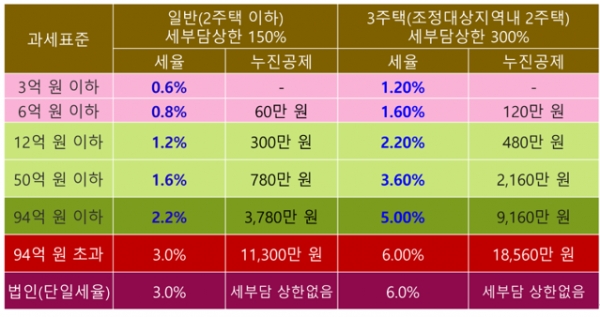

정말 산 너머 산이고 여우 피하려고 하다 호랑이를 만난 격이 아닐 수 없는데, 이는 엄청난 종합부동산세 때문이다.

특히 종합부동산세는 일회성으로 부담하는 끝나는 세금이 아니다.

죽을 때까지 내야 하는 세금이고 죽어서도 상속인들에게 부과하는 세금이기에 부담은 이만저만이 아닐 수 없다.

최고세율이 6%로 급등했는데, 이는 16년 또는 17년 정도 주택을 보유하면 주택값만큼의 종합부동산세를 내야 하기에 그 기간 이후에 꼼짝없이 집을 잃게 된다는 논리가 형성된다.

아니면 세계최고로 비싼 호텔의 스위트룸에 투숙하는 것보다도 훨씬 비싼 대가를 치러야 한다는 뜻이기도 하다.

자기 집에 살면서 이런 엄청난 월세(?)를 지불하게 되니 억울하기 짝이 없을 것이다.

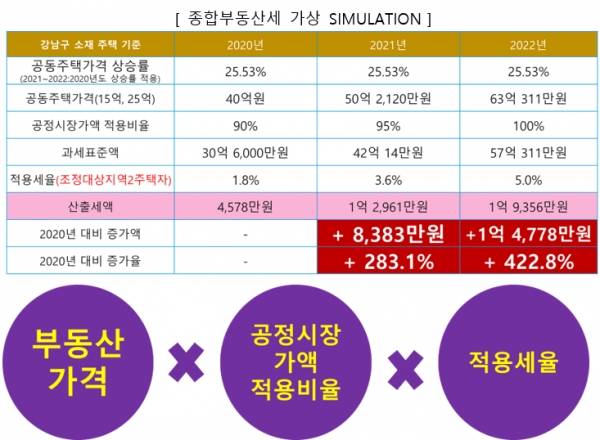

특히 주택공시가격의 폭등(강남구 소재 아파트 2020년 25.53% 상승)은 종합부동산 부담을 가중시키고 있다.

종합부동산세 산출방식은 위와 같이 부동산가격(단독주택/다가구주택은 단독주택 공시가격, 아파트/연립/빌라는 공동주택 공시가격 적용)에 공정시장가액 적용비율(현재 90% 적용, 2022년부터 100% 적용), 그리고 적용세율을 곱하여 산출하는데, 서울소재 주택의 공시가격이 폭등하고 있는 추세이기에 세금부담은 해를 거듭할수록 설상가상雪上加霜이 될 수밖에 없다.

따라서 보유할 수도 없다. 그야말로 세금의 지옥문이 열려버린 것이다.

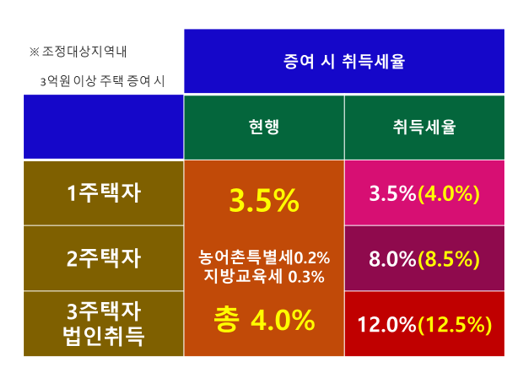

그런데 아직까지 주택증여가 남아 있기에 그 동안 엄청난 증여세와 취득세 등 제반 세금을 부담해서라도 양도와 보유를 피할 수 있는 유일한 길이 있었다.

하지만 이것도 취득세 중과적용으로 구원의 문이 닫혀버린 상황에 봉착했다.

이전까지 주택증여 시 취득세 등은 4%로 일괄 적용했으나, 이제부터는 최고 12%(취득세)를 부담해야 한다.

여기에 지방교육세와 농어촌특별세 등을 합치면 12.5%가 된다.

이미 높아진 주택가격에 따른 증여세 부담은 물론이고 취득세마저 중과세율을 적용받게 되니 이야말로 다주택보유자는 아비규환阿鼻叫喚이 아닐 수 없다.

과연 이런 상황에서 어떤 선택을 해야 할 것인가?

다음에는 현명한 방법을 모색해 보자.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지

- [칼럼] 어쩌다 영업인, "아는만큼 보인다"

- [칼럼] 부동산이 아무리 좋아도 매입하면 안 되는 경우

- [칼럼] 무해지환급형 판매중단...전략은?

- [칼럼] 국민연금, 임의가입과 임의계속가입이 정말로 필요한 이유는?

- [칼럼] 증여의 SKILL, CROSS증여란?(제2편)

- [칼럼] 노후생활비, 매일 2만원, 매월 61만원, 매년 731만원을 평생 받을 수 있는 방법

- [기고] ‘차보험 ’전동킥보드 사고 보장 어디까지 가능할까

- [칼럼] 다주택자, 양도도 보유도 못한다! 그렇다면? (후편)

- [기고] 음지에 가려있는 의료자문 해결방안은?

- 보험 해지환급금으로 18억 아파트 구입한 20대...들춰보니 편법증여