보험설계사들이 자주 묻는 질문 시리즈

상품 구조가 복잡하고, 적용되는 기준도 사례별로 다를 수 밖에 없는 것이 보험이다.

다양한 보험 상품과 수많은 고객들의 환경을 고려해 상담을 진행하는 설계사들은 더욱 방대한 정보와 관련된 전문 지식을 품고 있어야 한다.

하지만 보험 전문가인 설계사들도 모든 분야를 꿰뚫고 있을 수는 없는 법. 급격하게 변화하는 환경에 맞춰 설계사들이 준비해야 할 것은 무엇일까.

전문인 약 700명이 활동하고 있는 커뮤니티 ‘설계사 아카데미(대표 전상현)’에 올라온 1000여개의 질문 중 최근 가장 많이 등장하는 질문들을 들여다보았다.

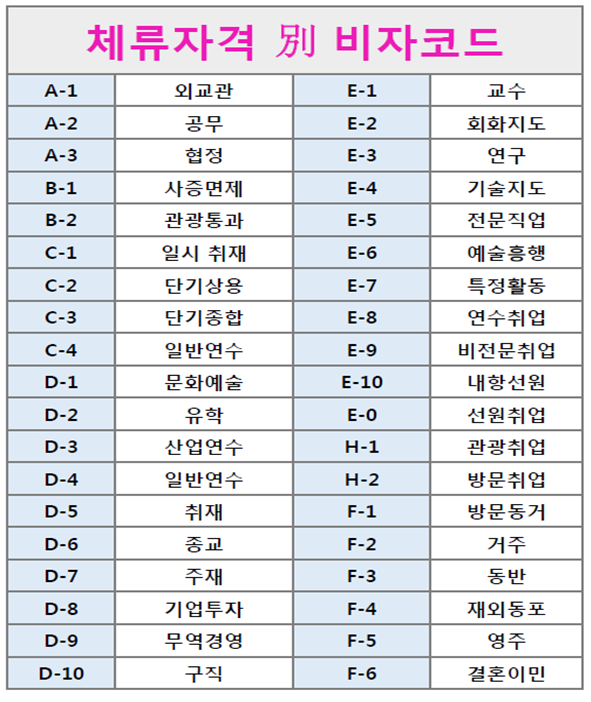

보험설계사들이 자주 묻는 질문 중 첫 번째로 다룰 주제는 '외국인 체류자격별 비자코드와 그에 따른 가입 제한여부'다.

최근 통계청의 2019년 장래인구특별추계를 반영한 내·외국인 인구전망의 자료를 보면 대한민국 인구 5178만명 중 외국인은 173만명으로 3.3%를 차지하고 있다.

2040년까지 귀화를 포함한 총 비율은 6.9%까지 증가할 전망이다.

외국인 체류자를 대상으로 한 보험가입 시 가장 먼저 확인해야 할 사항은 ‘체류코드’다.

코드 중 보통은 ‘F2-거주’, ‘F4-재외동포’, ‘F5-영주’, ‘F6-결혼이민’ 비자를 가장 많이 보유하고 있다.

해당 코드는 국내 거주자와 동일하게 가입이 가능하지만, 국내 단기간 여행목적 코드는 전부가 가능하지 않고 체류 자격에 따라 보험사에서 가능 여부를 심사하게 된다.

두 번째 확인사항은 ‘외국인등록증’ 소지 여부다.

체류 허가가 승인된 외국인이라면 당연히 등록증을 소지하고 있다.

이때 확인해야 할 사항은 앞면과 뒷면을 모두 살피는 것이다. 앞면에는 체류자격과 비자 종류가, 뒷면에는 허가 일자와 만료 일자가 기재돼 있다. 이는 주민등록증처럼 본인확인을 위해 꼭 필요한 정보로 반드시 확인해야 한다.

국내 거주증이나 외국인등록증을 소지하고 있지 않다면 체류 자격과 기간을 알 수 없기 때문에 가입이 어려워질 수 있다.

방문취업이나 방문동거, 동반 등의 코드는 체류 기간 연장이 불허될 수 있고, 보험 만료 시점에 다시 본인의 나라로 돌아가는 경우도 많다.

때문에 체류 기간을 꼼꼼하게 확인해야 하며 계약 후 모니터링 시에도 한국어를 어느 정도 이해해야 질문과 답변이 완료되니 사전 확인이 필요하다.

또한 ‘H2-방문취업’이나 ‘F1-방문동거’와 ‘F3-동반’은 가입조건이 별도로 규정돼 있는 보험사가 있어 각사로 문의해야 한다.

보통 B/ C/ D-3/ E-6, 8, 10은 인수가 제외되는 경우가 많으며 체류 기간 한도가 6개월 이내로 남은 경우도 제한되는 경우가 많다.

|

※ 보험사별 비자코드 체크사항 미래에셋 흥국생명 한화생명 KB생명 동양생명 DB생명 라이나생명 KDB생명 MG손보 |

※ 도움 글: 신가영, HBC자산관리센터 전문강사/ 설계사 아카데미 전문강사/ 금융사 및 백화점 문화센터 재테크 전문강사

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지