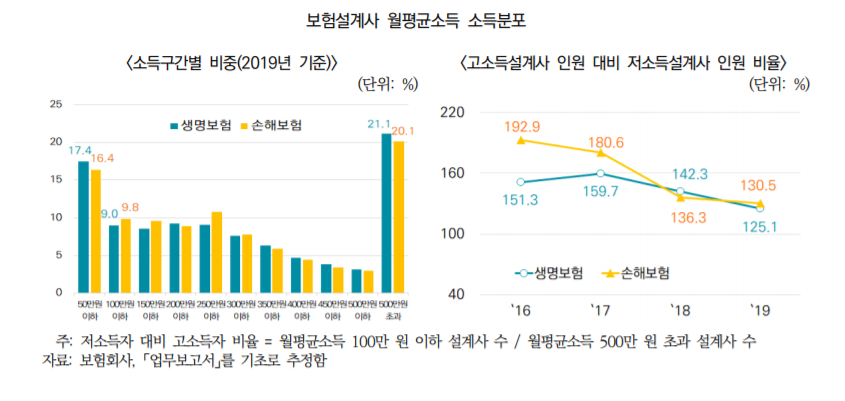

생,손보사 고소득자(월 500만이상) 비중, 각각 21.1%, 20.1%

(마케팅비용 제외시) 생보 235만원, 손보 210만원 vs 일반 근로자 264만

코로나19 이후, 대면영업 악화 등으로 소득 양극화 확대 우려

설계사의 20%가 전체 설계사 소득액의 50%를 차지하는 소득불균형(‘파레토 분포’)이 심각하다는 지적이 제기됐다.

고소득자 설계사와 저소득 설계사의 소득 격차가 커지는 가운데 월평균 소득은 정체되는 가운데 소득 양극화가 심화되고 있는 상태다. 생명보험과 손해보험 설계사의 월소득 분포를 살펴보면, 500만 원 초과자가 각각 21.1%, 20.1%로 가장 많고, 100만 원 미만인 자도 각각 26.4%, 26.2% 존재했다.

보험연구원은 26일 ‘설계사 소득양극화 현상과 향후 과제’에 관한 KIRI 보고서에서 “설계사의 양극화된 소득분포와 소득수준 정체가 비대면 채널의 성장, 코로나19에 따른 대면영업 환경 악화 등 사회・환경 변화로 인해 설계사 간 소득양극화 현상이 고착화될 우려가 있다” 고 지적하면서 “보험회사는 신입 및 저능률 설계사에 대한 역량강화 지원을 통해 설계사 조직의 소득양극화 현상을 완화하고, 설계사의 정착률 제고 및 역량 강화를 위해 신입 설계사 양성과 고객창출 방식의 변화가 요구된다” 고 조언했다.

◇ 설계사 실질 소득 ... 일반 근로자 소득(264만원)에 못 미쳐

월평균 소득은 생보 336만원, 손보 299만원으로 지난 10년간 연평균 증가율은 각각 1.0%, 2.1%를 기록하며, 생명보험 설계사 소득이 정체된 모습을 보이는 가운데 생보사와 손보사간 소득 격차는 줄어들고 있는 것으로 나타났다. 통계청, ‘경제활동인구조사’에 따르면 일반 임금근로자 월평균 소득은 2009년 8월 기준 186만원에서 2019년 8월 기준 264만원으로 연평균 증가율은 3.6%를 기록했다. 일반 제조업의 경우 회사 규모에 따라 임금격차가 존재하나, 보험설계사는 본인 성과에 따라 소득수준이 결정되는 구조로 회사별 설계사 임금 수준은 회사 규모보다는 각 사의 수수료 수준에 크게 영향을 받는다. 또한 설계사 소득인 모집수수료는 개인의 성과에 따라 소득이 결정(Performance-based Pay)되는 구조이기 때문에 보험모집을 위한 마케팅비용이 소요된다. 일반적으로 설계사들이 받은 소득의 30%가량은 고객을 유치하기 위한 마케팅 비용으로 쓰는데, 수당 수입이 줄면 영업 활동까지 위축돼 다음 소득이 주는 이중고를 겪기도 한다.

2019년 월평균 설계사 소득 중 소득의 30%정도인 마케팅 비용을 제외한 실질 소득을 산출해 보면 생보 235원, 손보 210만원으로 일반 임금 근로자의 2019년 8월 소득 264만원보다 못 미치는 것으로 나타났다.

◇ 이대로면 설계사 소득구조 양극화 고착화 지속

설계사의 양극화된 소득분포와 소득수준 정체 현상은 연고위주 영업방식과 고연령화된 판매인력에서 그 원인을 찾을 수 있다. 최근 이러한 설계사 소득의 양극화 현상은 다소 완화되는 추세이나, 여전히 고소득(고능률) 설계사인력 대비 저소득(저능률) 설계사인력 비중이 높다.

월평균소득 500만 원을 초과하는 고소득설계사 대비 월소득 100만 원 이하 저소득설계사 인력 비중이 하락 추세를 보이고 있으나, 여전히 해당 지표값이 100% 이상을 상회하고 있다.

보험설계사가 타 직업군과 달리 저소득자의 비중이 높은 것은 보험회사가 설계사의 성과에 따라 모집수 수료를 지급하는 구조임에 따라 양 당사자 간 위촉계약 관계가 유지되기 때문이다. 대다수의 설계사가 등록 초기에 지인위주 영업으로 일정 수준의 판매실적을 기록하나, 시간이 경과하며, 추가 고객을 확보하지 못할 경우 소득이 감소하고 결국 영업조직 이탈로 이어지는 현상이 발생한다. 한편, 설계사인력 대부분이 고연령층으로 구성되어 있어, 저연령층 고객과의 접점 마련이나 이들의 교감을 얻어내는데 한계가 존재한다.

보고서는 향후 비대면 채널의 성장, 코로나19에 따른 대면영업 환경 악화 등 사회・환경 변화로 인해 설계사 간소득격차가 확대되고 소득양극화 현상이 고착화될 우려가 있다. 사회적 거리두기 강화 조치하에서 설계사들은 과거와 같이 고객과의 빈번한 대면접촉을 통한 영업에 한계가 존재하며, 이는 기존의 판매인력보다는 신입설계사에게 더 큰 영향을 미칠 것으로 보인다. 보험사는 설계사 조직의 소득양극화 현상을 완화하고, 설계사의 정착률 제고 및 역량 강화를 위해 신입 설계사 양성과 고객창출 방식의 변화가 요구된다고 지적했다.

보험사가 신입 및 저능률 설계사에 대한 역량강화 지원을 통해 고능률 조직으로의 개편을 유도할 경우 설계사 소득양극화 현상을 완화하고 설계사 정착률 제고 및 생산성 향상을 도모할 수 있을 것이다. 또한 소비자 수요에 기반한 시장개척 영업 비중을 확대한다면 설계사의 안정적인 소득 흐름과 더불어 보험산업에 대한 긍정적 이미지 및 소비자 신뢰 구축 효과를 기대할 수 있을 것으로 보인다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지