영업행태 ‘금소법’ 제한, 수수료지급 제한 ‘1200%룰’

GA업계 ‘불완전판매비율’ 개선됐지만 안심하긴 일러

금소법, 6대 판매규제 위반시 ‘징벌적 제재’까지

“팔고 보자” 식의 무리한 영업방식이 내년부터 쉽지 않을 전망이다.

대규모 원금손실을 초래한 해외금리 연계 파생결합상품(DLS·DLF) 사태를 계기로 새롭게 시행되는금융소비자보호법(금소법)이 내년 3월부터 시행되기 때문이다. 금소법은 금융당국으로부터 불완전판매비율이 높다고 지적 받는 법인보험대리점(GA)에도 영향이 클 것으로 예상돼 업계가 촉각을 곤두세우고 있다.

내년부터 GA는 보험 판매 시 ‘금소법’ 제한을 받고, 판매 다음에는 지급받는 초년도 모집수수료를 월 납입보험료의 1200% 이하로 제한받는 '1200% 룰'이 적용돼 동시에 GA업계를 옥좨는 형국이다.

◇ GA업계 ‘불완전판매비울’ 개선됐지만 안심하긴 일러

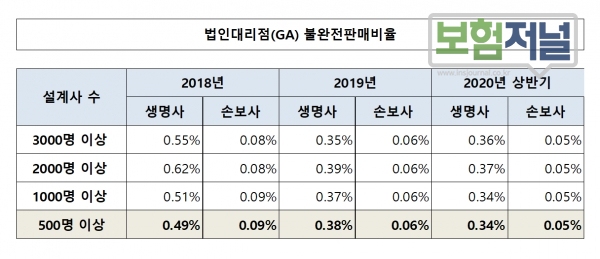

최근 GA의 불완전판매비율은 개선되는 추세다. △3000명 이상 GA의 경우 2018년 생·손보 0.55%, 0.08% → 2019년 0.35%, 0.06% → 2020년 상반기 0.36%, 0.05% △2000명 이상 GA의 경우 2018년 생·손보 0.62%, 0.08% → 2019년 0.39%, 0.06% → 2020년 상반기 0.37%, 0.05% △1000명 이상 GA의 경우 2018년 생·손보 0.52%, 0.09% → 2019년 0.37%, 0.06% → 2020년 상반기 0.34%, 0.05% △500명 이상 GA의 경우 2018년 생·손보 0.49%, 0.09% → 2019년 0.38%, 0.06% → 2020년 상반기 0.34%, 0.05%를 기록했다.

금융당국의 개선 압박과 GA 자체 노력으로 불완전판매비율이 계속 꾸준히 개선되고 있지만 과징금 규모가 커 업계의 긴장감은 줄지 않고 있다.

◇ 금소법, 6대 판매규제 위반시 ‘징벌적 제재’

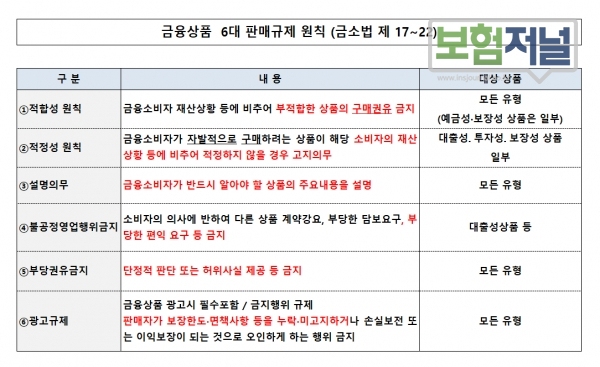

금소법은 골자는 금융상품의 불완전판매에 대한 강력한 조치다. 이 법은 자본시장법 등 개별 금융업법에서 일부 금융상품에 한정해 적용되던 '6대 판매규제' △적합성 △적정성 △설명의무 △불공정영업행위 금지 △부당권유금지 △광고규제 등을 모든 금융상품에 확대하는 내용을 담고 있다.

6대 판매규제를 어기면 과징금을 통해 금융회사가 판매행위규제 위반으로 얻은 부당이득을 환수하는 등 법 위반 행위를 강력히 제재한다. 설명의무 위반, 부당권유행위, 불공정영업행위, 광고 규정 등 판매행위규제 위반시 금융회사 등에 대해 해당 위반행위로 인한 수입의 50%까지 징벌적 과징금을 부과할 수 있다.

유튜브·블로그·SNS 등에 게시하는 온라인 광고도 금소법 시행 이후 광고규제 원칙에 따라 규제를 받을 것으로 보인다. 현재 온라인광고는 해당 상품 보험사의 준법감시인 확인을 거쳐야 하지만 확인 절차가 빠진 것이 대부분이다.

보험회사와 계약관계를 맺고 보험계약의 체결을 중개 또는 대리하는 GA 입장에서는 이들의 불완전판매로 과도한 과징금 부담을 안게 되는 것이다. 또 분쟁조정 절차와 소송이 경합하는 경우 법원의 결정에 따라 소송을 중지할 수 있는 소송중지제도 도입 및 금융회사를 대상으로는 2천만원 이하 소액사건에 대해 분쟁조정 절차가 개시되면 완료 전까지 소송 제기 금지(‘조정이탈금지’) 제도가 도입된다.

아울러 금융회사가 6대 판매행위 규제를 위반할 경우 소비자는 해당 계약에 대해 일정기간(5년 이내) 안에 일방적으로 해지 가능하다. 현재는 소송 등을 통해 계약의 위법성이 인정되더라도 계약은 유효하다.

금소법은 내년 3월 시행도 전에 21대 정기국회에서 △보험설계사, GA 판매수수료 고지 의무화 △GA 불완전판매 배상책임 부과 등 추가 규제조치 개정안이 추가됐다.

금소법은 어느덧 보험설계사, GA 설계사 등 영업현장을 정조준 하고 있다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지

- 인카금융, 코스닥 상장 다시 ‘노크’...GA 최초 노린다

- [GA열전] 지사형 약점 딛고 유지율 1위 오른 '유퍼스트', ...비결은 안정감 강조하는 ‘리더십’

- [공시분석]② GA 불완전판매율 ‘꼴찌’ 불명예 ...생보계약 ‘우리라이프’, 손보계약 ‘리더스금융판매’

- [제도분석] ‘1200% 시행’ 코앞에 둔 보험사, 선택할 수 있는 대응전략은?

- [공시분석]① GA 유지율…'생보사'보다 낮고, '손보사'보다 높아

- ‘뜨거운 감자’...금소법, 제대로 알기 ① 보험업계가 '초긴장' 할 수 밖에 없는 이유

- ‘뜨거운 감자’… 금소법, 제대로 알기 ②보험대리점ㆍ보험설계사 파산 불러올까?

- 보험대리점협, 불완전판매 1건으로도 파산 위기..."금소법 과태료 개선돼야"

- 보험사 1200% 수수료 ‘개봉박두’…오는 25일 데드라인

- 보험사, 1200% 적용 GA에 복수 옵션(Option) 제시

- 뚜껑열린 손보 1200% 수수료, 축소된 300% 시책비에 더 관심

- ‘1200%룰’ 시행 1년, GA매출액 ‘V자 반등' 예상된다는데... 과연 그럴까