확정금리부채(책임준비금) 부리이율 충당을 위한 해외투자---정책 변화, 환헷지 실패 등 리스크 점검해야

투자영업이익과 함께 보험영업이익 체질 개선 필요

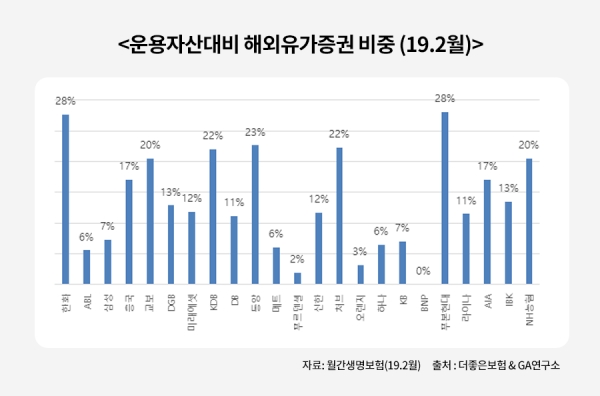

2014년부터 증가하고 있는 보험사들의 해외투자는 이유가 분명이 존재한다. 한화생명도 마찬가지의 이유로 해외투자 비중을 확대했다.

보험사의 해외투자 배경에는, 국내 저금리 환경에서 확정금리부채 부담금리의 충당이 불가능한 바, 좀 더 수익성 있는 자산운용이 필요한 상황이었고, 2021년 보험사 부채를 시가로 평가하는 국제회계제도(IFRS17) 시행과 이를 반영한 신지급여력제도(K-ICS) 시행이 수익성과 장기채권의 필요가 높아지면서 투자금액이 증가한다.

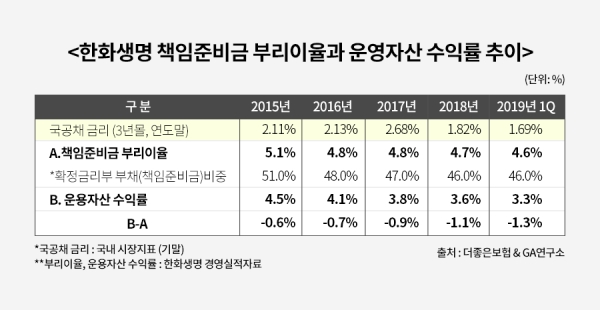

또한 해외투자는 지급여력을 인정하는 제도적 이점도 존재했다. 즉, 외화채권만기와 달리 설령 환헷지(換,hedge) 만기가 1년 미만이더라도 자산 듀레이션(Duration)으로 인정되었다. 정부 또한 투자한도 완화 등 해외투자 확대를 권유하는 등 해외투자는 선택이 아닌 필수였다. 이내 그 해외투자는 실제로 자산운용이익률을 높이고 자본건전성 제고에 유효했고 지금도 일정부문 그 역할을 하고 있다. 자산 규모가 국내 2위인 한화생명(자산 116조)의 시중 금리보다 거의 2배가 넘었던 자산운용이익률이 말해준다.

예상치 못한 곳에서 투자비용이 증가하고 있다. 미중 무역전쟁 등 미국국채의 장단기 금리역전, 높은 달러-원화 변동성 등 이 높아진 해외투자 자산운용수익률이 저하시키고 있다.

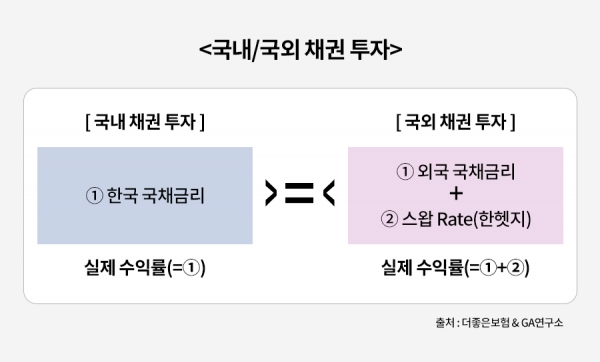

수익률 저하는 주원인은 국내 투자에는 없고 해외 투자시 원화 환산 수익률 관리를 위해 환헷지 하던 스왑 Rate에서 損(-) 크게 발생하며 실제수익률 저하를 발생시킨 것이다.

대다수 보험사가 장기채 외화채권에 투자하면서 외환스왑을 이용해 리스크 노출(exposure)을 헷지한다. 그런데 지나치게 짧은(1년 미만) 환헤지 만기로 역포지션레인지(range)에서 벗어나면서, 달러-원 스와프 포인트가 損(-)이 발생한 것이다.

대다수가 1년 미만의 환헤지 상품을 실제로 이용하고 있다. 왜냐하면 헤지만기가 길면 헤지투자비용 증가을 수반하기 때문에 1년 미만의 만기를 이용한다. 한마디로 환헷지(換,hedge) 만기가 1년 미만이더라도 자산 듀레이션(Duration)으로 리스크가 적을 것이라는 예측과 정반대의 결과를 초래한 것이다.

이를 계기로 정부도 과거 보험사 자율적 해외투자 지원기조에서 현재 규제 및 안정성 기조로 선회했으며, 그 대책으로 해외유가증권 만기와 헷지 만기가 같도록 유도하면서, 만약 다를 경우 추가 자본 적립을 요구, 해외투자에 대한 보험사의 책임성과 안정성을 요구하고 있다.

이 같은 예기치 못한 투자결과는 또 다시 발생할 수 있다.

보험사 부채는 실질만기가 장기적인 상품이므로 설령 투자비용이 증가하더라도 투자유가증권과 헷지 만기를 가능한 매칭(Matching)시킬 필요가 있다. 또한 해외채권투자시 수반되는 환헷지 레인지(range) 는 보수적 견지가 필요하다. 이는 환율, 금리 등 실제이고, 헷지(hedge)는 경험치에 근거한 거래시점 기준으로 발생함에 따라 변동성은 작던 크던 항상 존재한다.

자산운용 수익만으로는 회사이익의 지속적 확대는 불가능하다. 이에 고수익 보장성 상품의 판매 증대를 통한 보험영업이익 체질개선이 점진적으로 요구된다.

저금리 상황이 지속되는 한, 보험사의 해외투자는 계속 증가할 수 밖에 없기 때문이다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지