다주택자의 경우 보유 중인 주택을 매각해도 양도소득세 중과로 팔고 싶어도 팔 수 없는 상황에 놓여 있다.

그렇다고 보유하고자 하니 종합부동산세가 떡하니 입을 벌리고 기다리고 있는 형국이니 진퇴양난進退兩難이 아닐 수 없다.

그런데 증여를 한다고 가정해 보자. 그렇다면 증여세와 취득세를 부담해야 한다. 만약 조정대상지역의 2주택자가 1주택을 증여한다고 할 때, 증여세와 취득세 다음과 같이 산출된다.

15억 원 주택을 자녀 1인에게 증여할 경우 증여세는 4억 2,000만 원이 된다.

15억 원 – 0.5억 원(증여재산공제) = 14.5억 원(과세표준) x 40% - 1억 6,000만 원(누진공제) = 4억 2,000만 원

여기에 취득세 등 8.5%(주택공시가격을 편의상 15억 원으로 가정)를 반영하면 1억 2,750만 원이 되어 총 5억 4,750만 원을 부담하게 된다.

7.5억 원 – 0.5억 원(증여재산공제) = 7억 원(과세표준) x 30% - 6,000만 원(누진공제) = 1억 5,000만 원 (2인 총 3억 원)

그리고 배우자와 자녀 2인에 나눠서 증여한다면 증여세 1억 3,000만 원으로 줄어들고 총 부담액도 2억 5,750만 원이 된다. 최초 대비 무려 2억 9,000만 원을 절세할 수 있게 된다.

(배우자증여) 7억 원 – 6억 원(증여재산공제) = 1억 원(과세표준) x 10% = 1,000만 원

(자녀증여) 4억 원 – 0.5억 원(증여재산공제) = 3.5억 원(과세표준) x 20% - 1,000만 원(누진공제) = 6,000만 원 (2인 총 1억 2,000만 원)

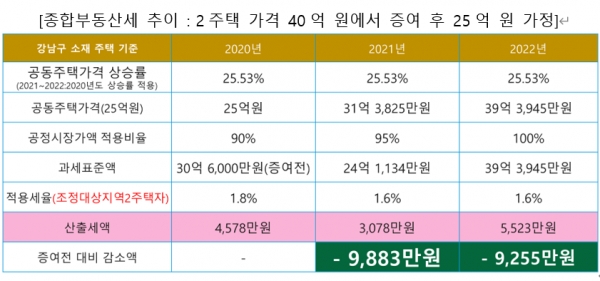

이렇게 증여하게 되면 비록 증여세와 취득세는 부담하게 되지만, 증여이후 종합부동산세에 대한 부담이 사라지게 된다.

2021년 종합부동산세는 3,078만 원으로 증여 전 1억 2,961만 원보다 9,883만 원을 줄일 수 있으며 2022년 또한 9,255만 원을 줄일 수 있게 된다.

따라서 10년이 경과된다면 9억 2,550만 원, 20년이면 18억 5,100만 원을 줄일 수 있으니, 증여로 인한 조세부담은 그야말로 조족지혈(鳥足之血)에 불과하다.

또한 사전 증여는 종합부동산세 뿐만 아니라 상속세 절세에도 커다란 도움이 된다.

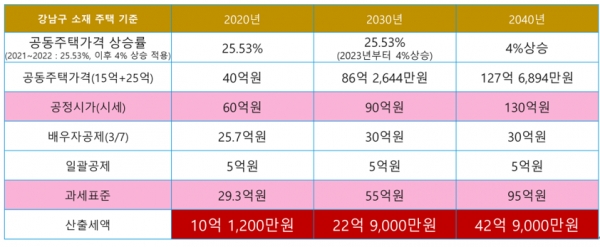

사전 증여를 하지 않을 경우 상속세 추이를 보게 되면 다음과 같다.

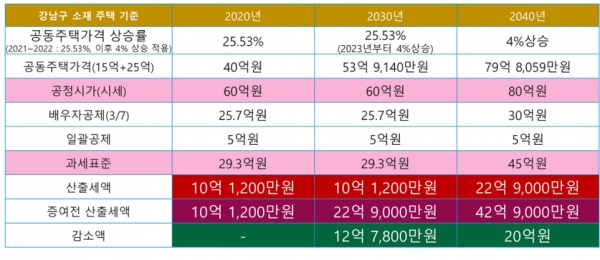

하지만 증여를 하게 되자 상속세 다음과 같이 줄어든다.

10년 후 상속세 12억 7,800만 원이 줄고 20년 뒤에는 무려 20억 원이나 줄게 되니 사전증여의 효과는 이루 말할 수 없을 정도로 유리하다는 것을 알 수 있다.

전체적으로 절세액을 비교해 보자.

증여 후 10년이 경과되면 총 18억 1,900만 원, 20년이 경과되면 34억 6,600만 원을 절세할 수 있게 된다. (제반 가정 하에서)

따라서 다주택자에게 증여 시 취득세를 중과하더라도 반드시 사전 증여를 해야만 하는 이유가 바로 여기에 있는 것이다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지

- [칼럼] 노후생활비, 매일 2만원, 매월 61만원, 매년 731만원을 평생 받을 수 있는 방법

- [칼럼] 다주택자, 양도도 보유도 못한다면?

- [칼럼] 어쩌다 영업인, "아는만큼 보인다"

- [칼럼] 부동산이 아무리 좋아도 매입하면 안 되는 경우

- [칼럼] 증여의 SKILL, CROSS증여란?(제2편)

- [기고] '동기부여' 어디에서 찾을까? 가장 중요한 것은 '재미'

- [어쩌다영업인] 한 번쯤 뻔뻔해져도 괜찮아

- [기고] GA 세무조사의 유형별 대응과 사전 세무진단. 1편 '일시보관조사'

- [기고] GA 세무조사의 유형별 대응과 사전 세무진단. 2편 '조세범칙조사'

- [기고] GA 세무조사의 유형별 대응과 사전 세무진단. 3편, '사전 세무진단'

- 보험 해지환급금으로 18억 아파트 구입한 20대...들춰보니 편법증여