보험저널은 머니투데이에서 지난 5월 30일 '납입보험료 1년치+α 보험수수료, 설계사 수당 천차만별'에 대한 기사내용에 대해 사실 확인을 진행했다

'보험수수료', '설계사 수당' 등의 이슈는 사실 어제 오늘의 일이 아니다. 다만 보험가입자들의 오해와 논란이 될만한 충분한 내용이며, 보험설계사(FP)의 사기 저하로도 이어질 수 있는 만큼 팩트 체크가 필요하다.

팩트 체크①

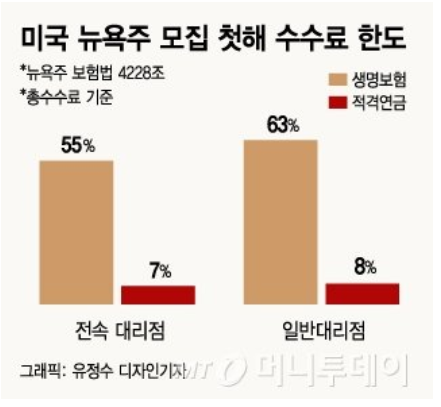

▷ 선진국 모집 첫해 수수료 총수수료 대비 55% ∼ 63% 한도, 첫해 수수료 월 보험료의 600% 제한 수준?

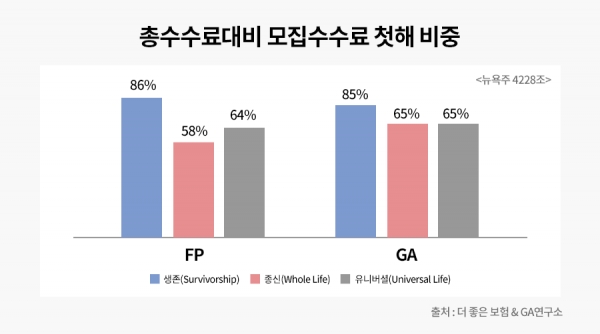

뉴욕주 보험법 4228조을 확인해 보면 기사내용과 차이가 있다. 뉴욕주 총수수료대비 첫해 수수료 비중은 58% ∼ 86%이고, GA는 기사내용보다 훨씬 높은 65%∼85%수준으로 확인됐다.

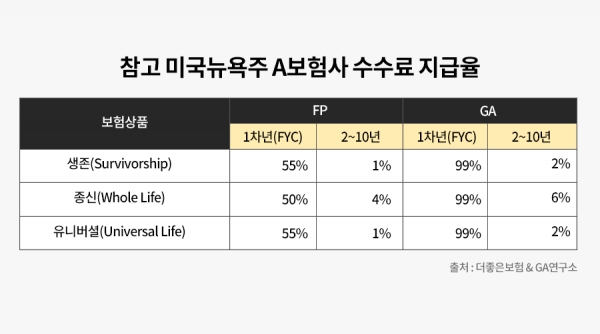

뉴욕주는 아래 예시표와 같이 수수료를 10년간 나눠 지급하고 있다. 머니투데이 기사는 10년간 총 지급수수료 중 첫해 보험료 비중을 추정한 것으로 보여져 동일한 방식으로 계산해 본것이다. 확인결과 보험사 전속 FP에게 지불하는 초년도 수수료 첫해보험료대비 55% 한도로 운영한다.

단, 수수료 외에 지급하는 건강보험료, 근무상 장해보장보험료, 퇴직연금, 주식옵션구매 등은 별도로 추가 지급하고 있다 GA(일반대리점)는 초년도 수수료가 첫해보험료의 99% 한도 이고, GA소속 FP에게는 첫해보험료의 91% 까지만 인정[New York Insurance Law 4228(d)(5)(A)].

즉 더 줄 수는 있으나 세액공제허락은 91%까지만 인정한다 적격연금이 7%가 아니고 초과보험료 즉 추가납입에 대해 7%한도임을 의미한다

<머니 투데이 예시>

< 확인 내용>

뉴욕주 관련법 조항) A general agent receives from an insurer 99% of qualifying first year premium on an individual life insurance policy that was produced by another licensed life insurance agent or broker, in accordance with New York Insurance Law § 4228(d)(5)(C)

위 표를 보면 지금까지 알려진 봐와 달리 첫해 보험료의 99%까지 지급 가능하다는 것을 알수있다. 달리 표현하면 첫해보험료의 1200%까지 지급이 가능하다는 조항이다.

우리나라 종신보험 3년간 총수수료 지급율이 1700%되는 것을 감안하여 비율을 대입해 보면 첫해 수수료 비율은 70%까지 지급 가능하다는 결론이다.

첫해 FP가 GA보다는 수수료가 적은 것을 알 수 있다. 적은 데에는 이유가 있다. 상기 비교는 보험사 FP만 고려한 수수료로 FP 영업관리자인 중간관리자(SM, FP수수료의 10% ∼ 30%), 총괄관리자(BM, FP수수료의 10% ∼ 20%)의 수수료가 미포함 되어 있기 때문이다.

만약 영업관리자 수수료를 제외하면 FP나 GA에게 주는 수수료나 비슷하다는 것을 알 수 있다.

팩트 체크②

▷ 월 10만원짜리 암보험 상품을 팔면, 수당이 월납보험료의 1300%(130만원) ∼ 1700%(170만원)?

<월 10만원상당의 암보험 상품 판매시>

수당은 월납보험료의 670%(67만원)∼800%(80만원)선 이며, 익월 36만원(53%), 첫해 연간 수수료 41만원(62%) 정도의 수당이 지급된다.

<월 10만원상당의 종신보험 상품 판매시>

수당은 판매시 월납보험료의 1180%(118만원)∼1200%(120만원)의 수당이 발생했다. 익월에 66만원(55%), 첫해 연간 수수료는 75만원(63%)정도의 수당이 지급된다.

모집초기 95%가 선지급 되는가? 실제 보험설계사(FP)가 받는 수당은 대리점수수료의 65% 전후이다. 또한 전체 수수료 중 모집초기에 익월 53%∼55%를 포함하여 모집 첫해 연간 63%수준 지급된다

위에서 언급한 첫해보험료의 1700%는 GA전체에 지급하는 수수료이지 FP에게 실제 지급되 금액이 아니다. 본사운영비. 관리자 급여와 수수료도 지급해야 하기 때문이다. 전속의 경우 이 비용을 유지비에서 지출하고 있어서 수수료가 아니라 점포 운영비와 직원급여로 지출하고 있다.

그래서 전속 FP 수수료와 GA에 지급되는 총 수수료를 직접 비교하는 것은 논리에 맞지 않다.

팩트 체크③

▷수수료 외 추가로 지급하는 특별수당(시책) 200%∼400%. 보험사간 경쟁 과열시 최대 600% 지급?

수수료 외 특별수당(시책)은 일시적이고 제한적이다. 때문에 기사와 같이 시책을 높게 책정하기에는 한계가 있다.

생보사 암보험은 월납보험료대비 100%, 종신보험은 30%∼50%, 손보사 장기보험은 200%∼500% 수준으로 기사 내용처럼 600%까지 시책을 과하게 지급하는 경우는 없다. 정말 있다면 특별한 경우이다.

팩트 체크④

▷보험판매에 따른 보험설계사 수당이 과도하다?

보험설계사 수당은 가정으로 생각하는 것보다 실제는 많지 않다. 매월 판매하는 보험판매 건수는 평균 3∼5건이다. 다수의 고객을 만났다고 하여 모두 판매로 이어지는 것은 아니기 때문에 실제 생산성을 보고 접근해야 한다.

보험 설계사 수당에는 일반적인 직장인의 급여와 달리 영업활동비, 판촉비 등이 30%이상이 포함돼 있다. 설계사는 월 평균 40만원대의 신계약 보험을 체결한다. 이에 대한 수당은 계약자해지, 환수 등을 감안시 첫해 수수료율(%) 수준을 지급받고 있다. 이를 토대로 월 250∼280만원의 수당을 수령한다. 이중 70만원 정도가 영업활동비, 판촉비 등으로 사용되게 되는데, 이를 제외하면, 설계사의 실제 급여 170∼180만원 정도로 최저 임금수준과 비슷해진다.

물론 일부 고액 고수당을 받는 설계사도 존재하지만 그 수는 제한적이다.(*평균 설계사 수당 월 280만원 추정 : 최근 생손보 협회 발표 우수설계사 연평균 수당 8927만원(월740만원), 전체 설계사 중 우수보험설계사 비중 13.5%에 근거 환산 추정)

이와 관련해 대형GA의 A대표는 "최근 정부의 수수료 개편과 맞물려 설계사들이 보험을 가입시키고 수수료 폭리를 취하고 있다는 기사가 부쩍 많아지고 있다"며 말문을 열었다.

그는 "보험설계사들은 보험계약 한 건을 위해 한달 내내 고객의 요구사항에 대해 협의하고, 최적의 설계 조건을 만들기 위해 노력하고 있다”며, “어렵게 이룬 성과로, 실적에 따른 수당이 월 평균 250만원 선인데 활동비, 판촉비 등의 비용을 제하면 실제 수당은 150만원 수준으로 이것이 과연 과하다고 할 수 있을지 의문이다"고 말했다.

덧붙여 “설계사가 고객의 보험료로 호의호식한다는 내용이 언론에 노출 될 때마다, 실체 파악이 안된 채 오도되고 있어 안타깝다”고 말했다.

이번 정부의 사업비 개선안에 포함된 표준신계약비 한도 축소와 익월수수료, 첫해 수수료 한도 조정 등은 일부 가짜계약등의 관리에 필요한 점은 인정하지만 대다수 건전한 일반 설계사 소득에 악영향을 주는 점은 분명하다. 때문에 수수료 과다 폭리 등의 주장은 세밀한 검토가 필요하다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지