은행적금(0.8% ∼ 1.2%)과 격차 갈수록 줄어… 판매유인력 계속 감소

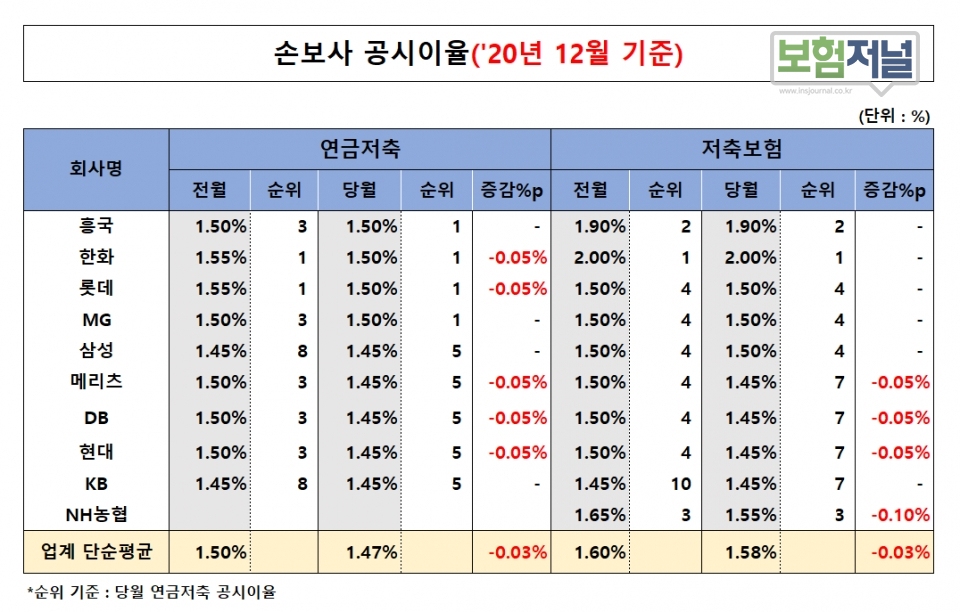

연금저축 1.47%, 저축보험 1.58%

2.0%대는 한화손보 저축보험이 유일

지난달 까지만 해도 1% 중반대를 유지하던 손보사 공시이율이 1%대 초반으로 주저 앉았다.

2일 보험저널이 운영하는 더좋은보험지에이연구소가 파악한 손보사 12월 공시이율은 연금저축 1.47%, 저축보험 1.58%로 나타났다. 직전월 연금저축 1.50%, 저축보험 1.58%보다 각각 0.03% 포인트, 저축보험 0.03% 포인트 하락했다.

그 동안 금리확정형과 연계성을 고려해 부득이 하게 높은 공시이율을 유지하던 흥국화재 조차도 2%대 미만으로 인하했다. 이제 손보사중 2.0%대 공시이율은 한화손보 저축보험 뿐이다.

손보사 중 직전월대비 공시이율을 많이 낮춘 회사는 메리츠화재와 DB손해보험,현대해상으로 모두 연금저축과 저축보험부문에서 직전월대비 0.05%포인트 인하한 것으로 조사됐다.

공시이율은 보험사의 금리연동형 보험상품의 적립금에 적용되는 이자율로 은행의 예금금리에 해당한다. 이에 공시이율이 하락하면 가입자가 돌려받을 수 있는 보험만기 환급금이 줄어든다. 하지만 채권에 주로 투자해 자산운용이익을 거둬야 하는 보험사 입장에선 요즘 같은 초저금리 기조에 공시이율 상향을 기대하기는 어려운 상황이다.

예금이나 적금 가입시 이자가 높은 은행을 찾듯이 보험가입시에도 공시이율이 높은 곳이 유리하다. 하지만 공시이율 외에 추가로 고려해야 할 것이 있다. 만약 연금보험과 저축보험의 가입을 고려하고 있다면 △공시이율이 상대적으로 높고 △사업비가 낮으며 △사망보험금 보장금액이 적은 상품을 선택하는 것이 좋다.

지난해 DLF 사태와 사모펀드 사태 등으로 고위험상품에 대한 신뢰를 잃은 소비자들이 상대적으로 안전해 보이는 저축성보험으로 관심을 옮기고 있다. 여기에 금리가 제로금리 수준까지 떨어지면서 은행의 예금보다 그나마 금리가 높은 저축성보험을 선택하고 있다.

하지만 보험사의 공시이율이 계속해서 떨어지고 있어 저축성보험의 판매 유인력도 계속 줄고 있다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지

- 생보사 11월 공시이율, 삼성 오히려 올라...연말 고객유치 속내

- 손보사 11월 공시이율, 기저효과로 하락폭 줄어…0.01%p ↓

- 생보사 10월 공시이율 1% 대까지 하락…ABL 연금저축 1.97%

- 손보사 10월 공시이율, "회사별 차이 없어져"... 연금저축 하락폭 커

- 생보사 12월 공시이율… 연금&저축 ‘교보라이프’, 연금저축 ‘하나생명’ 가장 높아

- 내년 하반기, '금리 상승 전망'이 나왔다.…보험사 숨통 트이나

- DB손해보험 “천만 고객과의 약속” 광고 런칭

- 생보사 공시이율, 연초부터 또 내렸다.

- 손보사 2월 공시이율, 하락세 주춤…한화손보 저축보험 2.0% 최고

- 생보사 2월 공시이율… 지난달과 거의 변동 없어