연말정산 고객의식, 연금저축 공시이율 전월수준 유지

삼성, 연금저축저축 공시이율 거꾸로 올려

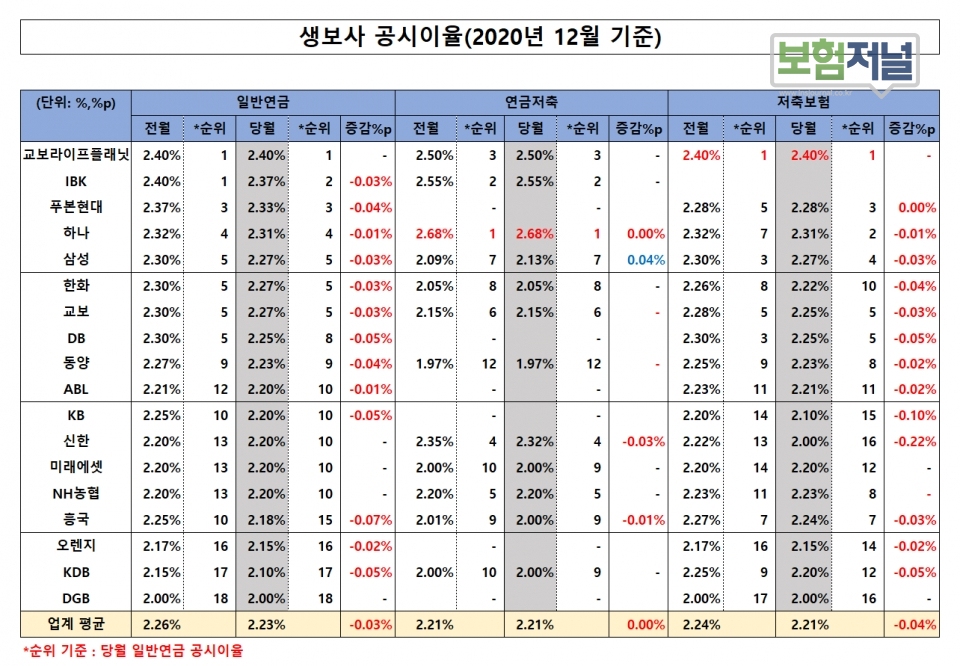

연금, 저축 공시이율 하락세…연금 0.03%p, 0.04%p ↓

12월 생보사 공시이율이 연금저축을 빼고 다 인하됐다. 일반연금에서는 교보라이프 플래닛이 2.40%로 가장 높았고 DGB생명이 2.0%로 가장 낮았다. 연금저축상품에서는 하나생명이 2.68%로 가장 높았고 저축보험에서도 교보라이프플래닛이 2.40%로 가장 높게 나타났다.

2일 보험저널이 운영하는 더좋은보험지에이연구소가 조사한 생보사 12월 공시이율은 일반연금 2.23%, 저축보험 2.21%로 전월대비 각각 0.03%, 0.04% 포인트 하락했지만 연금저축은 2.21%로 전월 수준을 유지하고 있는 것으로 조사됐다.

생보사들이 연금저축상품의 공시이율을 낮추지 않은데는 그 만한 이유가 있었다. 연금저축은 올해부터 만 50세 이상 계약자의 경우 연금저축 연간 세액공제 한도가 400만 원에서 600만 원으로 3년간 증액되는 혜택이 있어이점을 활용 연말정산시즌을 맞이 연금저축가입자 유입을 노리고 있는 것이다.

생보사들은 기존보다 세액공제 금액이 늘어 그 만큼 유인력이 있다고 판단한 것으로 보인다. 삼성생명의 경우는 세액공제 혜택과 더불어 연복리 높은 공시이율 혜택을 소구하기 위해 오히려공시이율을 직전월 2.09%에서 2.13%로 0.04%포인트 인상까지 단행했다.

공시이율은 보험사의 금리연동형 보험상품의 적립금에 적용되는 이자율로 은행의 예금금리에 해당한다. 이에 공시이율이 하락하면 가입자가 돌려받을 수 있는 보험만기 환급금이 줄어든다. 중요한 것은 상대적으로 높은 공시이율도 중요하지만 사업비가 적은 것도 매우 중요하다. 사업비가 높으면 높을수록 해지환급금이 더 적기 때문이다.

만약 연금저축 가입을 생각하고 있다면 △공시이율이 높고, △ 사업비가 낮으며 △ 사망 또는 장해보험금이 적은 상품을 선택하는 것이 좋다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지

- 손보사 12월 공시이율, 계속 “뚝뚝”… 1%대 초반까지 밀려

- 생보사 11월 공시이율, 삼성 오히려 올라...연말 고객유치 속내

- 손보사 11월 공시이율, 기저효과로 하락폭 줄어…0.01%p ↓

- 생보사 10월 공시이율 1% 대까지 하락…ABL 연금저축 1.97%

- 손보사 10월 공시이율, "회사별 차이 없어져"... 연금저축 하락폭 커

- 하나생명, ‘사랑의 털모자 뜨기’ 신생아 살리기 캠페인 진행

- 내년 하반기, '금리 상승 전망'이 나왔다.…보험사 숨통 트이나

- 생보사 공시이율, 연초부터 또 내렸다.

- 손보사 2월 공시이율, 하락세 주춤…한화손보 저축보험 2.0% 최고

- 생보사 2월 공시이율… 지난달과 거의 변동 없어