보험사, 금리에 따라 채권재분류로 RBC관리

금리하락시 ‘매도가능증권’, 상승시 ‘만기보유증권’로 채권재분류

2023년부터 자산,부채시가평가로 RBC효과 사라져

현재 보험회사는 유상증자,신종자본증권 및 후순위채 발행 등을 통한 자본 확충 외에 채권 재분류를 통해 RBC비율을 높이는 노력을 해오고 있다.

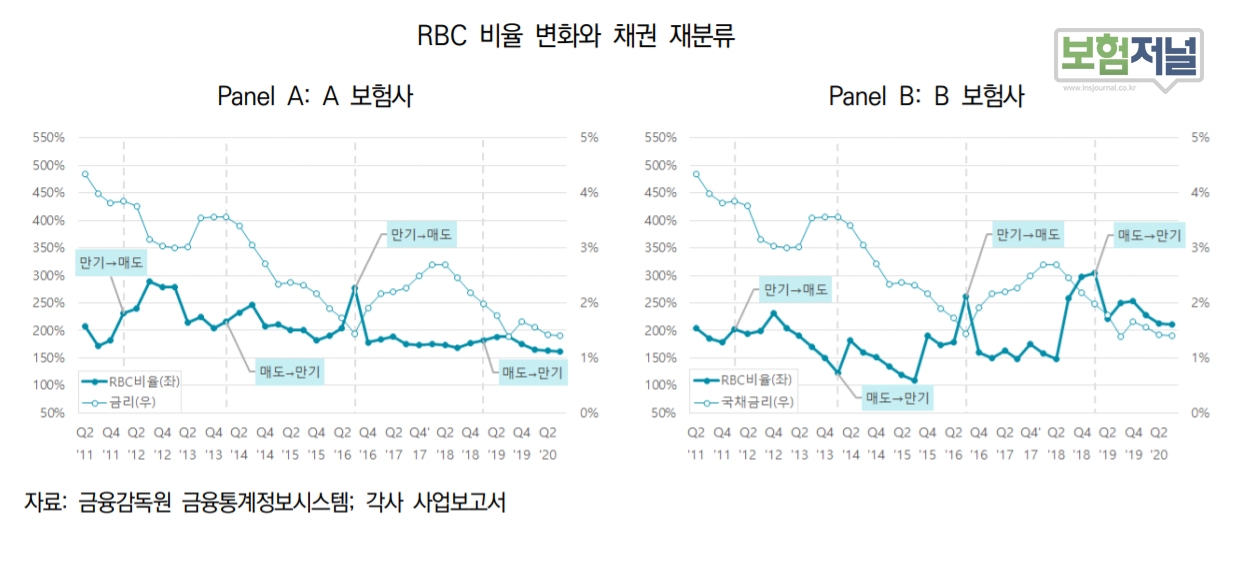

최근 10년간 보험회사의 채권 재분류 현황을 보면 생명보험사는 24개사 중 13개사가, 손해보험사는 장기손해보험을 판매하는 15개사 중 6개사가 재분류한 것으로 확인됐다.

보험연구원은 지난 4일 ‘채권재분류 현황과 시사점’에 관한 보고서에서 “채권재분류는 현행 제도에서는 지급여력비율(RBC) 관리에 유용하지만 지급여력제도(K-ICS)이후에는 RBC관리효과가 사라지므로 보험사는 이익의 내부 유보, 조건부 자본증권 발행 등 근본적인 자본 확충 방안을 추가로 준비해야 한다” 고 지적했다.

◇ 생,손보사 채권 재분류를 지급여력비율(RBC)을 높이는데 활용

채권은 매도가능금융자산 또는 만기보유금융자산으로 분류된다. 재무제표상 증권을 만기보유증권 계정으로 분류하면 장부가격과 이자만 반영되지만, 매도가능증권 계정에 쌓으면 금리 변동에 따른 평가손익이 반영된다. 금리 상승이 예상될 때 만기보유금융자산으로 재분류하면 금리 변화가 반영되지 않아 자본수준을 유지할 수 있다. 이에 저금리 상황에서 매도가능증권 계정에 담으면 채권평가이익 발생으로 보험사 건전성 지표인 지급여력(RBC)비율이 상승하는 효과를 볼 수 있다.

반대로 금리 상승 시는 채권 가격 하락으로 인해 자본이 감소하여 지급여력비율이 하락한다. 금융당국은 보험사의 한번 채권 분류를 3년간 변경할 수 없도록 제한하고 있다. 생보사는 금리가 하락하는 2012년부터 2016년까지 8개사가 매도가능증권으로 채권을 재분류하였고 같은 기간에 다시 만기보유증권으로 재분류하여 금리 추세를 활용하는 경우였다. 손보사는 금리가 급격히 하락한 2016년을 전후로 매도가능증권으로 재분류가 집중되었고 만기보유증권으로 재 분류한 회사들은 모두 매도가능증권으로 재분류했다.

◇ 2023년 부터는 채권재분류를 통한 RBC관리 효과 사라져

2023년 새로운 지급여력제도(K-ICS) 도입시 채권 재분류를 통한 RBC관리효과는 사라질 것으로 보인다. 새로 도입될 시가기준 지급여력제도(K-ICS)는 모든 자산과 부채를 시가로 평가하므로 채권 재분류에 의해 지급여력 비율이 변화하지 않는다.

조건부 자본증권은 일정 조건하에서 자동으로 상각되거나 보통주로 전환되는 특징이 있는 채권으로 손실 흡수에 활용할 수 있으나 보험회사가 활용하기 위한 발행 근거가 필요하므로 제도 개선이 요구된다. 채권 재분류는 현행 제도에서만 유용한 방법이므로 새로운 제도 변화 대응을 위해서는 이익의 내부 유보, 조건부 자본증권 발행 등 근본적인 자본 확충 방안이 요구된다.

보험업계 재무담당임원은 “자산과 부채 모두 시가평가를 하는 새로운 국제회계기준(IFRS17)이 2023년 도입되면 채권재분류를 하더라도 지급여력비율(RBC)의 변화를 가져 올 수 없기 때문에 IFRS17와 K-ICS 도입을 앞두고 보험사는 근본적인 자본 확충을 추가로 마련해야 하는 부담이 늘었다”고 진단했다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지