높아진 해지환급금, 소비자 본인이 부담한 꼴

판매수수료 증가와 중도해지시 손실 더 커

원금도래 빠르다고 저축성으로 오인하면 안돼

|

보험저널 [딴지보험]은 보험상품 안내시 보험회사나 보험설계사 등 판매자 중심에서 장점만 내세우는 관행에서 벗어나, 소비자 관점에서 꼭 알아야 할 단점과 문제점 등을 가감없이 분석/공개해 고객의 상품선택권에 도움을 주고자 기획된 코너다. |

왜 종신보험을 파는데 해지환급금이 거론되는 걸까? 보험을 가입하면서 미리 해지할 것을 생각하는 사람은 없는데도 말이다.

지난해 12월까지는 보험료가 20∼30% 저렴하면서 표준형과 똑같이 환급금을 받는 무해지보험이 중단되면서 해지환급금이나 사망보험금을 더 주는 ‘체증형종신’을 파는 회사가 더 늘고 있다. ‘체증형 종신’이란 사망을 평생토록 보장한다는 종신보험이긴 하지만 정해진 시점에 도달하면 매년 받게 되는 보험금이 일정수준 증가하도록 설계한 종신보험이다.

◇ ‘소비자’ 보다 ‘보험사’ 가성비 높아

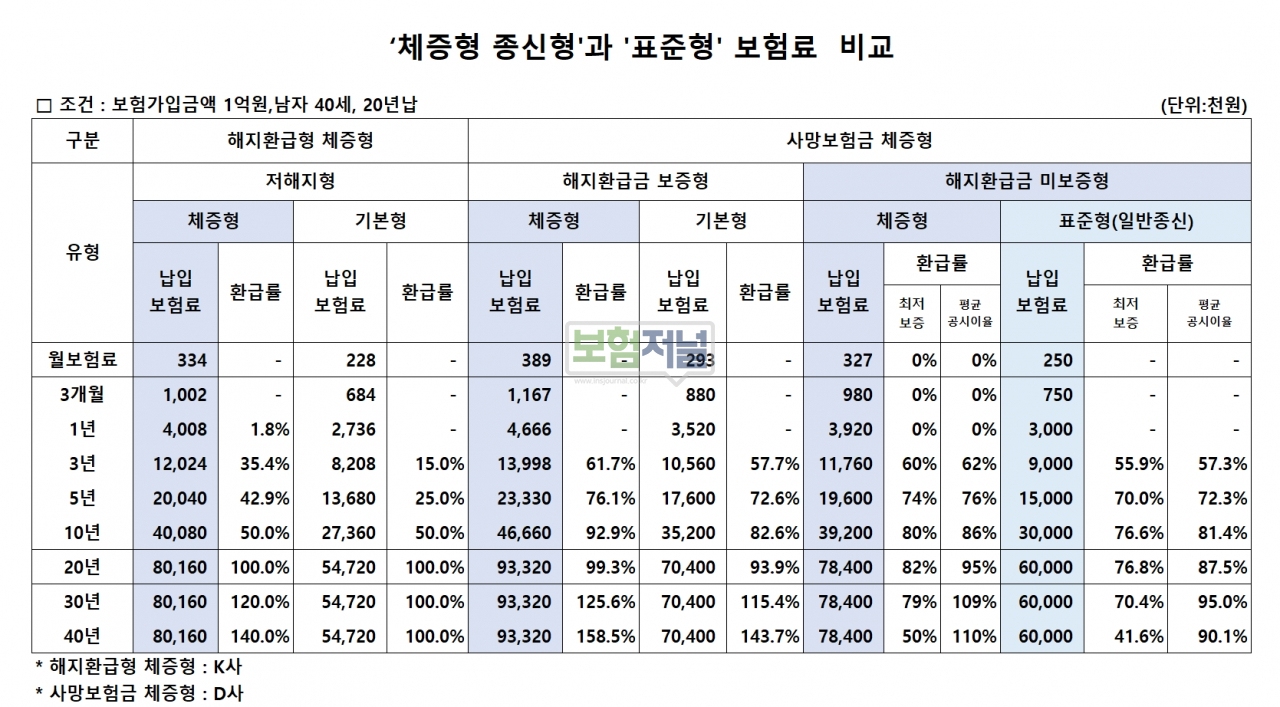

‘체증형 종신’에는 ‘해지환급금 체증형’과 ‘사망보험금 체증형’ 두가지 유형이 있다. 유형 모두 보험계약자의 보장자산가치를 물가상승으로부터 하락하지 않도록 방지한 상품이다. 다만, 보험계약자는 체증형 선택한 이상 그 대가, 즉 추가보험료를 부담해야 한다. 현재 보험사들은 표준형(해지환급금 보증형, 미보증형)과 저해지형 종신보험의 한 가지 유형으로 ‘체증형’을 판매하고 있다. 또한 관점에 따라 그 가성비(가격 대비 성능) 차이도 크다.

예를들어 선택한 종신보험이 보험료를 완납 후 사망보험금 1억을 지급받고 소멸한다면 어떨까 △저해지형 해지환급형 체증형은 납입한 보험료 80백만 사망보험금은 124.8% (19백만 이득) △사망보험금 해지환급금 미보증형 표준형은 납입한 보험료 60백만 사망보험금은 167.7% (40백만 이득)로 표준형이 가성비가 높지만 납입기간별 환급률은 낮다.

◇ 높아진 해지환급금, 소비자 본인이 부담한 꼴

높은 해지환급금은 결국 소비자 몫이다. '체증형종신'은 해지를 하면 손실을 보는 소비자가 해지환급금을 높이기 위해 추가 비용을 부담하게 끔 설계된 상품이다. 저축성상품도 아닌 종신보험 가입을 위해 보험료를 더 내면서까지 해지환급금에 연연할 필요가 있을까. ‘체증형종신’은 사망보험금이나 책임준비금의 자산가치를 보존할 수 있다는 옵션을 선택한다는 이유로 소비자는 표준형 종신보험에 비해 평균 30∼ 55% 높은 보험료를 부담하고 있다. 원래 종신보험은 제대로 된 사망보험금을 받는 게 목적이다.

◇ 판매 수수료 증가와 중도해지시 손실 더 커

보험사는 보험가입자가 중도해지시 계약비용 등 지출 후 회수되지 못한 사업비를 적립금에서 공제 후 해약환급금을 지급한다. 종신보험은 초기 몇 년간은 해약환급금이 전혀 없을 수 있다. 보험사의 사업비는 대부분 보험료와 연동되어 있다. 그래서 표준형보다 평균 30∼ 55%가량 높은 체증형은 높아진 보험료만큼 설계사 판매수수료가 늘어나고 중도해지시 손실이 더 클 수밖에 없다.

◇ 원금도래 빠르다고 저축성으로 오인하면 안돼

체증형 종신보험이 기존 해지환급금 미보증형 종신보험과 달리 납입기간이 끝났을 때 해지환급금이 납입보험료의 100%가 된다고 해서 저축성보험으로 오해하는 일은 없어야 한다. 연금 수령 또는 저축 목적으로 보험에 가입하고자 하는 소비자가 보장성보험인 종신보험에 잘못 가입하면 실제적립액 및 연금수령액이 훨씬 적어지는 등 소비자피해가 발생할 수 있다.

종신보험은 위험보장을 주된 목적으로 하기 때문에 사업비 및 위험보험료 등 보험료 차감비용이 연금보험에 비해 크기 때문이다. 종신보험의 경우는 연금보험 등의 저축성 보험보다 2.5배 정도 높은 사업비를 차감하다.

현재 생보 시장에는 ‘해지환급금 체증형’으로 '원화버전’인 KB생명 ‘[약:속]종신보험을 시작으로 ‘달러버전’인 메트라이프생명의 ‘백만인을 위한 달러종신’, 삼성생명 ‘달러종신(체증형)’ 등이 있다. 사망보험금 ‘체증형 종신’으로는 동양생명 ‘NEW 디딤돌유니버셜통합종신보험’을 필두로 한화생명 ‘VVIP 종신보험’ , DB생명 ‘백년친구 행복가득 UL종신보험’ 등이 있다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지

- [딴지보험] 달러보험의 오해와 진실

- [딴지보험] 달러보험 ‘환테크’없고 ‘환위험’만...무작정 가입하면 낭패

- '해지환급금'이냐 '사망보험금'이냐… ‘체증형 종신’간 힘겨루기

- 다양해진 종신보험, 얼마나 알고 계신가요?

- [딴지보험] 유병자보험, 무턱대고 가입하면 ‘호갱’ 될 수 있어

- [딴지보험] 실손의료보험, '높은 보상' 위해 보험료 더 내지 마라

- [딴지보험] ‘표적항암치료보장’ … 소비자가 '함정’에 빠지지 않으려면

- 4월부터 보험료 오른다… 금리연동형 종신보험 가입하려면 서둘러야

- [단독] 달러종신보험 인기 끝나나... ’초년도 판매수수료 40% 줄 듯’

- [단독] 금감원, 대형GA ‘종신보험 불완전판매’ 현미경 점검 나선다

- 종신보험, 턴어라운드 코앞?… '체증형 단기납 종신’ 후속 ‘상속종신보험’ 출시 봇물

- [딴지보험] '연단리 7%대' 변액연금보험에 '딴지'를 걸다

- [딴지보험] “10년 넘게 병원 안가는 고객 거의 없어요”... KB손보 ' 오텐텐 ' 못 뜨는 이유

- [딴지보험] 한화생명 ‘H3 종신' 5년납 판매량 급증 배경은