일반보험보다 보험료 1.1∼5.0배 높은 유병자보험

간편심사보험(SI), 고혈압‧당뇨병 특화보험 등 3종류

좁은 ‘보장범위’ 신경 안 쓰면… 보험료만 내고 보장효과 적을 수 있어

| 보험저널 [딴지보험]은 보험상품 안내시 보험회사나 보험설계사 등 판매자 중심에서 장점만 내세우는 관행에서 벗어나, 소비자 관점에서 꼭 알아야 할 단점과 문제점 등을 가감없이 분석/공개해 고객의 상품선택권에 도움을 주고자 기획된 코너다. |

최근 보험사들이 간편심사보험의 가입나이를 90세까지 높이며 공격적인 유병력자와 고령자 공략에 나서고 있다.

과거에 '병력' 이 있거나 고혈압, 당뇨 등 '약 복용' 이라는 이유로 거절했던 것과는 상반된 행동을 보이고 있다.

가속화되고 있는 고령화와 만성질환자가 1천만명이 넘는 유병장수시대에 진입과 시장포화로 마땅한 출구전략이 없는 보험사들은 그간 소외됐던 유병자와 고령자를 주요 타깃으로 삼은 셈이다.

유병자와 고령자 입장에선 가입시점에서 보험사의 제약요소가 없거나 적어 완벽해 보이지만 무턱대고 가입하면 손해를 볼 수 있으니 주의가 필요하다.

◇ 일반보험보다 보험료 1.1∼5.0배 높은 유병자보험

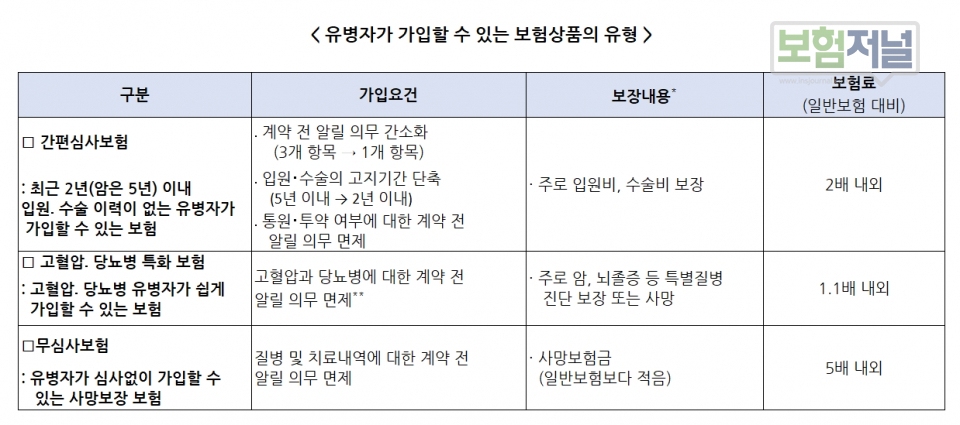

‘유병자보험’은 과거 진료기록이 있는 유병자가 병력과 관계없이 가입할 수 있는 상품으로 크게 △간편심사보험(SI) △고혈압‧당뇨병 특화보험 △무심사보험 등 3가지로 크게 구분된다. 32개 보험회사 대부분이 판매하고 있다. 유병자보험 가운데 대표적 상품은 간편심사보험(SI)으로 최근 가입이 꾸준히 늘고 있다.

간편심사보험(SI)은 통상 ‘3‧2‧5’ 고지항목에만 해당하지 않으면 유병자나 고령자도 가입할 수 있다. 3‧2‧5 고지항목은 △최근 3개월 내 입원‧수술 및 추가검사 필요 소견 △최근 2년 내 입원‧수술 이력 △최근 5년 내 암으로 진단‧입원‧수술을 받은 이력을 의미한다.

최근에도 한발 더 나가 고지항목을 ‘3‧1’로 축소한 ‘초간편심사’ 상품까지 출시됐다. △최근 3개 내 입원‧수술 및 추가검사 필요 소견 △최근 1년 이내 입원‧수술 이력만 체크한다 보장 내용은 크게 진단에서 수술, 입원, 사망 등 단계에 따라 구분된다.

단, 가입 1년 이내에 이뤄지는 진단과 수술, 질병으로 인한 입원과 사망의 경우에는 보장금액의 50%만 지급하거나 가입 연령은 40세부터 최대 90세까지이며 보장기간은 보장 특약별로 10년에서 5년 단위의 갱신을 통해 최대 100세까지 보장하는 경우가 많다.

보험료는 일반 보험보다 △간편심사보험의 경우 2배 정도 △고혈압, 당뇨별 특화보험 1.1배 △무심사보험은 5.0배 내외 비싸다. ‘유병자보험’의 보험가입이 허용되면서 유병자와 고령자들로부터 각광받고 있지만 문제점가 없는 것은 아니다.

◇ 가입 쉽다고, 무심코 가입하면 ‘호갱’ 될 수 있어

건강한 사람이 유병자보험에 가입하면 비싼 보험료를 납부해 손해를 볼 수 있고 보장범위가 좁을 수 있다. 가입 쉽다고 무심코 가입하면 후회할 수 있다.

대표적인 유병자보험인 간편심사보험(SI)은 병력이나 나이를 이유로 일반적인 건강보험에 가입이 어려웠던 사람에게 가입 문턱을 낮춘 대신 보험료가 일반보험보다 1.5배에서 최대 2배정도 비싸다.

보험사는 그간 보험 가입이 어려웠지만 유병자와 고령자들에게 문턱을 낮췄지만, 확실한 수요가 있는 만큼 상품자체에 손해율 할증을 붙여 보험료를 책정했기 때문이다.

혈압과 당수치가 높다고 이유로 과거 병력이 없는 대도 건강한 사람까지 별다른 확인 절차 없이 가입을 유도해 호갱(어수룩하여 이용하기 좋은 손님을 낮잡아 이르는 말)이 될 수 있다.

금감원은 보험회사나 설계사가 건강한 사람에게 유병자보험 가입을 권하여 피해를 보는 일이 없도록, 보험회사가 유병자보험 판매시 일반보험과 유병자보험을 비교 안내토록 지도하고 있지만 건강한 사람이 유병자보험에 가입하는 경우도 적지 않은 것으로 알려졌다.

일부 사례긴 해도 일반보험보다 보험료를 더 받을 수 있는 유병자보험 시장을 키우기 위해 일반심사보험의 가입금액을 의도적으로 낮추는 경우도 있다.

◇ 좁은 ‘보장범위’ 신경 안 쓰면… 보험료만 내고 보장효과 적을 수 있어

유병자보험이 모든 질병에 대해 문턱을 낮춘 것은 아니다. 대부분 당뇨나 고혈압 등 의학기술 발달로 평소 건강관리가 가능한 만성질환 중심 상품이다. 잘못 선택하면 비싼 보험료만 꼬박꼬박 내고 정작 필요할 때 보장을 못 받을 수 없기 때문에 신중해야 한다.

유병자보험을 고를 때는 일반암의 범위 안에 고액암(간, 폐, 골수(뼈), 췌장 등)과 소액(유방, 방광,전립선, 자궁)을 포함여부와 유사암(갑강선, 기타피부, 경계성종양, 제자리)은 일반암대비 보장한도를 잘 살펴야 한다. 심혈관질환, 뇌혈관질환이 경우 △급성심근경색 및 △뇌출혈(i60∼i62) △뇌경색(i63)에 대한 보장만 진행하는 경우가 많은데, 보장 코드로 보았을 때는 가장 좁은 범위에 포함이 되어 다른 질병을 앓게 되었을 때 혜택을 받지 못할 수도 있다.

일부 보험회사도 유병자상품에 대한 손해율 검증이 충분히 이루어지지 않아 가입요건이 완화된 반면 △일부 질병 수술비가 보장 대상에서 빠지거나 △ 수술비 반복 보장이 안 되거나 △ 진단금 지급범위가 좁은 경우가 상당수 있다. 유병자 상품은 대부분 통원 의료비을 보장되지 않는다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지

- [딴지보험] ‘체증형 종신’ ... 소비자보다 보험사 가성비 더 높아

- [딴지보험] 달러보험의 오해와 진실

- [딴지보험] 달러보험 ‘환테크’없고 ‘환위험’만...무작정 가입하면 낭패

- [딴지보험] 실손의료보험, '높은 보상' 위해 보험료 더 내지 마라

- [딴지보험] ‘표적항암치료보장’ … 소비자가 '함정’에 빠지지 않으려면

- [단독] 달러종신보험 인기 끝나나... ’초년도 판매수수료 40% 줄 듯’

- [딴지보험] '연단리 7%대' 변액연금보험에 '딴지'를 걸다

- [딴지보험] “10년 넘게 병원 안가는 고객 거의 없어요”... KB손보 ' 오텐텐 ' 못 뜨는 이유

- [딴지보험] 한화생명 ‘H3 종신' 5년납 판매량 급증 배경은