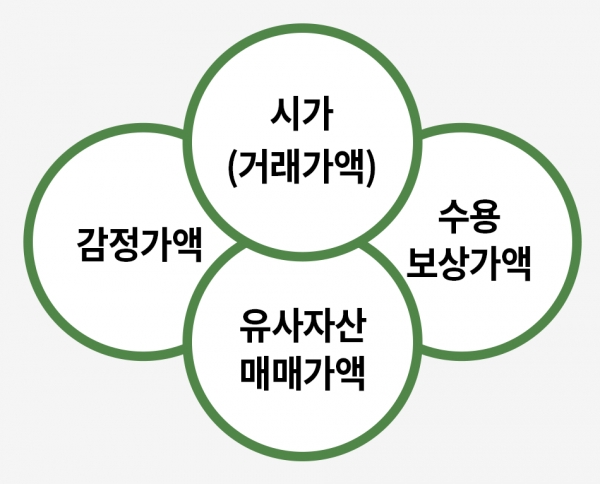

■ 시가로 보는 경우

첫 번째, 거래가액으로 시가를 평가할 수 있다. 상속·증여재산에 대한 매매 사실이 있는 경우 해당하는 거래가액을 말한다. 다만, 특수 관계인과의 거래 등으로 그 거래가액이 객관적으로 부당 하다고 인정되는 경우는 제외한다.

두 번째, 감정가액으로 시가를 평가할 수 있다. 공신력 있는 둘 이상의 감정기관이 평가한 감정가액의 평균액을 말하는 것이다.

세 번째, 경매·공매가액, 수용보상가액으로 평가할 수 있다. 당해 재산을 경매·공매, 수용한 사실이 있는 경우 해당하는 경매, 공매가액 또는 보상가액을 말한다.

네 번째, 유사한 자산의 매매가액을 시가로 평가할 수 있다. 당해 재산과 유사한 재산의 매매 사실이 있는 경우 그 매매가액을 말하는 것이다.

■ 시가를 알 수 없을 경우

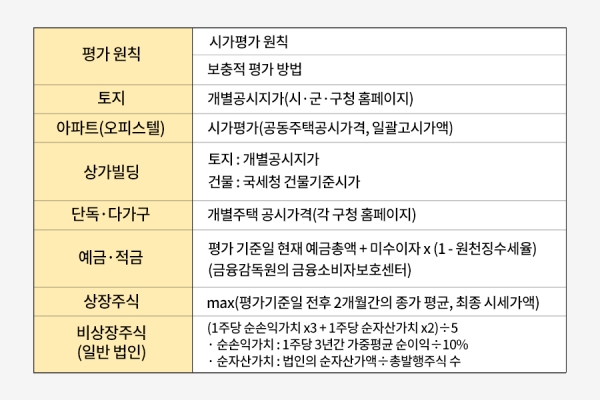

시가를 알 수 없을 때는 보충적 평가 방법을 통해 증여재산을 평가한다. 일반적으로 아파트와 오피스텔은 시가를 알 수 있으나, 거래가 빈번하지 않고 부동산 형태가 다른 토지나 상가빌딩, 일반 주택, 빌라 등 공동주택 등은 보충적 평가 방법에 의해 가치를 평가한다. 토지의 경우는 개별공시지가로 평가하고, 건물은 국세청 건물기준시가, 일반 주택 등은 개별주택 공시가격으로 평가한다. 빌라 등은 공동주택 공시가격으로 평가한다.

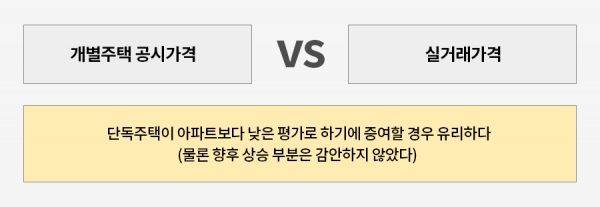

따라서 부동산의 경우 시가가 없는 경우 보충적 방법으로 평가하게 되는데, 이에는 공시지가 등이 해당되어 실제 가격보다 낮게 평가된다는 것을 알 수 있다.

그러므로 저평가 받는 있는 주식을 매수하듯이 증여재산도 저평가 받고 있는 자산을 미리 증여한다면 주식에서의 투자효과처럼 증여효과도 크게 볼 수 있다.

만약 동일 아파트 단지 내 전용면적 차이가 5% 이내이고, 국토교통부 공동주택 공시가격 차이가 5% 이내인 주택의 매매사례가격이 있을 경우 이를 평가액으로 적용한다.

그리고 주택의 고시가격보다 부수토지의 개별공시지가가 더 큰 경우 주택의 평 가액은 고시가격으로 한다.

상속개시일 전 2년 이내에 시가가 있는 경우에는 평가심의위원회의 심의를 거친 경우에만 시가로 포함한다(단, 상속개시일 6개월 이내의 기간은 제외-심의 불필요). 둘 이상의 감정기관이 감정한 가액의 평균액을 감정가액으로 인정한다. 단, 기준시가 10억 원 이하의 부동산인 경우 하나의 감정기관 감정가액도 인정한다(2018.4.1 이후 감정의뢰분).

※ 증여재산의 평가기간을 종전의 평가기준일 전후 3개월에서 평가기준일 전 6개월부터 평가기준일 후 3개월로 확대한다.(2019.02 이후)

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지