6대 판매원칙 규제기준 모호...영업현장 혼선

영업 행위시 필수 ‘이행사항’,’확인사항’ 준수하면 '규제' 피할 수 있어

금소법 필수 사항 준수로 귀책사유 사전 제거

보험업계가 금융소비자보호법(‘금소법’)시행을 앞두고 소비자 제도 오남용을 우려하고 있다. 업계가 가장 두려워하는 부분은 악성고객인 ‘블랙컨슈머’의 출현이다.

영업행위에 대한 징벌적 손해배상제도가 도입되면서 나타날 수 있는 일부 소비자의 ‘블랙컨슈머’ 행태가 판매자에게 큰 피해를 입힐 수 있기 때문이다.

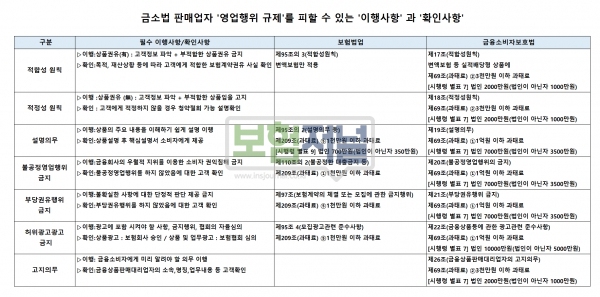

금소법은 금융소비자보호를 위해 개별금융업법에 산재돼 있던 6대 영업규제(적합성, 적정성, 설명의무, 불공정영업 금지, 부당권유 금지, 허위·과장 광고 금지)를 통합해, 위반시 관련법에 따라 처벌한다. 특히 처벌 사항이 현행 보험업법보다 10배이상 높아져 판매업자의 영업력 위축이 우려되고 있다.

단, 판매자가 영업과정상 필수 사항인 ‘이행사항’, ’확인사항’만 준수한다면 두려워할 필요는 없다.

◇ 금소법 제정 취지… 블랙컨슈머가 아닌 판매업자의 불완전판매가 원인

금소법의 출발은 외환파생상품인 키코(KIKO), 파생결합상품(DLS·DLF), 라임 펀드, 옵티머스 펀드 등과 관련한 자료를 고객(일반 기업이나 관계인)에게 충분히 공개하지 않아서다.

판매자가 소비자를 속여 불완전판매를 계속해 온 것에 대해 금융당국은 ‘금융소비자보호 강화’ 차원에서 금소법을 마련하게 된 것이다. 정상적인 영업행위에 대한 규제를 목적으로 한 것이 아니다.

금소법은 금융소비자의 권익 증진과 금융상품판매업 및 금융상품자문업의 건전한 시장질서 구축을 위해 금융상품판매자의 영업에 관한 준수사항과 금융소비자 권익 보호를 위해 금융소비자 보호의 실효성을 높이기 위한 규율일 뿐이다.

◇ 정당한 사유가 있을때만 소비자 보호... ‘블랙컨슈머’, 지나치게 겁먹을 필요 없어

보험업계는 금소법 시행을 앞두고 소비자 제도 오남용(‘블랙컨슈머’)을 우려하고 있다. 소비자는 판매과정을 위반한 계약에 대해 최대 5년 이내에 계약을 해지 할 수 있는 '위험계약해지권'을 들고 있기때문이다.

하지만 '위법계약해지권'은 무조건 행사할 수 있는 것이 아니고 정당한 사유가 있을 때만 가능하다. 즉, 소비자가 '위법계약해지권'을 행사하기 위해서는 판매자의 금소법 위반사실을 제시하고 해지요구를 거부할 수 없는 정당한 사유가 있는 경우에 한한다.

일례로 △중요 사항 거짓 기재·누락 등 법 위반 근거자료를 미제시 하거나 △계약 후 소비자 측 사정변경에 의한 법 위반 주장 △경미한 위반행위로 소비자 동의하에 이뤄진 보험가입 △계약 체결 전 소비자의 법 위반사실 등이 확인된 경우는 소비자가 위법해지권을 행사할 수 없다.

◇ 금소법 필수 ‘이행사항’, ‘확인사항’ 준수로 '위험해지권' 귀책사유 사전 제거

판매자는 6대 영업규제와 관련해 판매과정상 귀책사유를 만들지 않는 것이 중요하다.

이를 위해 먼저 법률에 규정된 6대 영업규제관련 ‘이행사항’을 준수하고 계약 후 소비자가 변심과 사정변경을 이유로 다른 주장을 못하도록 ‘확인사항’을 남겨놓는 것이 좋다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지

- '금소법' 혼란차단 나선 금융당국… 현장질의 답변(1차)

- GA업계, ‘녹음장비’셋업 열 올려 … 블랙컨슈머 대응

- 금융권 7개 단체 “금융소비자보호” 자율결의

- [금소법대응] ④GA, ‘유튜브, SNS, 블로그' 소속설계사 활동… 가이드 필요

- [금소법대응] ③GA, ‘블랙 컨슈머' 어쩌지… 두려워 할 이유 없어

- [금소법대응] ②GA, '상품판매스킬'보다 '설계사 모집윤리' 우선

- [금소법대응] ①GA, 상호,명함 등 소속부터 분명히 해야

- 금소법,시행 후 6개월간... 법규정 적용 안 하는 “비조치”

- 법 시행 전 만들어진 광고물도 금소법 적용 …현장질의 답변(2차)

- [팩트체크] '위법계약해지권’으로 인한 '환수폭탄' 사실일까

- 금융사 CCO들 하소연, "금소법 추가 정착기간과 6개월 유예규정 구체화 필요하다"

- 오늘부터 '금소법' … “이것만은 알고 시작하자"

- [금소법 시행 이모저모] ① 위법계약해지권 ‘금전반환범위’ 확정 ... GA업계 일단 ‘안도’

- 은성수 "금소법 불편 안타깝다…시행 초기, 처벌보다는 컨설팅에 중심 둘 것"