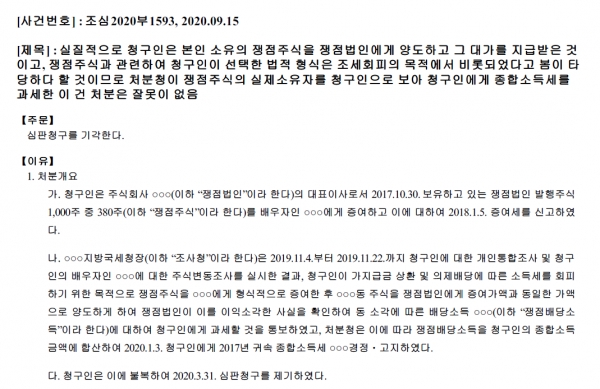

지난해 9월 조세심판원, ‘주식증여를 통한 이익소각’… 가장거래로 과세

소각에 따른 이익, 모두 청구인(대표이사)이 사용,수익 등 이익소각 정황 문제

자칫 큰 세무이슈와 법적분쟁의 소지가 있을 수 있으니 주의

중소기업 및 법인의 세무컨설팅으로 자주 활용되는 ‘이익소각을 통한 세무컨설팅’이 세무관청으로 부터 과세가 되면서 세심한 주의가 필요하다는 지적이 제기됐다.

지난해 9월 조세심판원은 ‘가지급금 상환을 위한 증여 후 이익소각 거래”를 대표이사(CEO)의 의제배당으로 보아 과세했다. 절세효과를 위해 ‘이익소각’방식을 활용한 한 것이 되래 세무이슈와 법적이슈를 유발한 꼴이다.

◇ 절세효과 있는 ‘이익소각’방식, 다 가능하지는 않아

‘이익소각’이란 법인기업이 이익잉여금으로 자기주식 취득해 소각하는 것으로, 법인기업은 자본금 변동이 없고 법인 대표이사의 가지급금이나 미처분이익잉여금 등 법인자금을 증여세로 인한 손실 줄이면서 유출할 수 있어 법인 대표이사들로부터 호응이 높은 세무컨설팅 방식이다. 최근 이익소각 방식으로 배우자 주식증여와 이익소각을 하는 경우가 많다.

배우자 증여세 면세 한도를 이용한 방식으로 비과세한도액인 6억원을 법인의 지분으로 증여한 후 법인이 다시 지분을 사들이는 방법으로 이익잉여금을 줄이는 방식이다. 이익소각은 이익잉여금 인출 가능액의 규모가 크고 법인 가지급금 정리에 절세혜택까지 할 수 있어 법인대표(CEO)의 관심이 높다. 그러나 요건과 절차가 합당하지 않을 경우 이익소각을 목적으로 자사주를 매입하는 경우 의제배당으로 간주되어 소득세를 납부하는 상황이 있을 수 있으니 주의가 필요하다.

◇ 지난 9월 조세심판원, 주식증여와 이익소각… ‘가장거래’간주 과세 조치

지난 9월 조세심판원은 ‘가지급금 상환을 위한 증여 후 이익소각 거래”를 대표이사의 의제배당으로 보아 과세했다(조심2020부1593) 가지급금 상환을 위한 여러 사례 중 배우자를 활용한 주식증여 후 이익소각거래 행위에 대하여 조세회피를 위한 가장행위로 보아 당초 증여자인 대표이사에게 의제배당으로 과세했다.

해당법인 청구인(대표이사)는 주식을 배우자에게 증여하는 경우 배우자에 대한 증여재산 공제로 인하여 증여세를 부담하지 아니할 수 있다는 점을 이용하여 주식을 평가하여 소각대상과 동일한 가액에 상당하는 주식을 배우자에게 증여한 후 증여세 및 양도소득세 부담 없이 주식을 소각했다.

그 대가를 청구인이 배우자로부터 금전대차 형식을 빌어 반환 받아 법인에 대한 가지급금을 상환한 것으로 나타났는데 이는 주식 소각행위를 증여 및 양도거래의 단계를 거침으로써 주식에 따른 의제배당에 대한 소득세 부담을 회피할 목적으로 가장거래로 간주했다.

◇ 자칫 큰 세무이슈와 법적분쟁으로 비화되지 않도록 세심한 주의 필요

조세심판원은 주식의 실제소유자를 청구인로 보아 배당소득을 청구인의 종합소득금액에 합산하여 청구인에게 종합소득세를 과세한 것은 타당하다고 판결했다.

조세심판원은 그 판단근거로 △청구인이 가지급금을 상환하여 법인의 부채비율을 낮추기 위한 목적으로 사전에 자문을 받아 진행한 점 △ 배우자가 주식의 증여 및 양도거래에 관여한 사실이 없는 점 △배우자가 실제 주식을 증여받아 재산권 행사를 한 것이 볼 수 없는 점 △ 금융증빙결과 주식소각대금을 배우자계좌에 입금했지만 이체받은 자금 중 청구인이 일부는 배우자대출금을 상환했지만 나머지는 개인적으로 사용하는 등 주식소각에 따른 이익을 모두 청구인이 사용,수익한 점을 문제 삼았다.

법인세무컨설팅 관계자는 “ 지속적으로 이익소각을 활용하는 경우 과세당국으로부터 탈세목적으로 의심받을 수 있으며 이익소각이 무효화되어 세금추징을 당할 수 있으니 전문가의 도움을 받아 이익소각의 기본요건, 이익소각의 절차 등을 합법적으로 거치는 것이 중요하다” 고 조언했다.

이익소각을 중심으로 한 세무컨설팅이 자칫 큰 세무이슈와 법적분쟁의 소지가 있을 수 있으니 자사주식 취득과 이익소각의 이유가 있는 법인의 경우에는 이에 대한 세밀한 검토와 전문가의 상담이 필요해 보인다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지