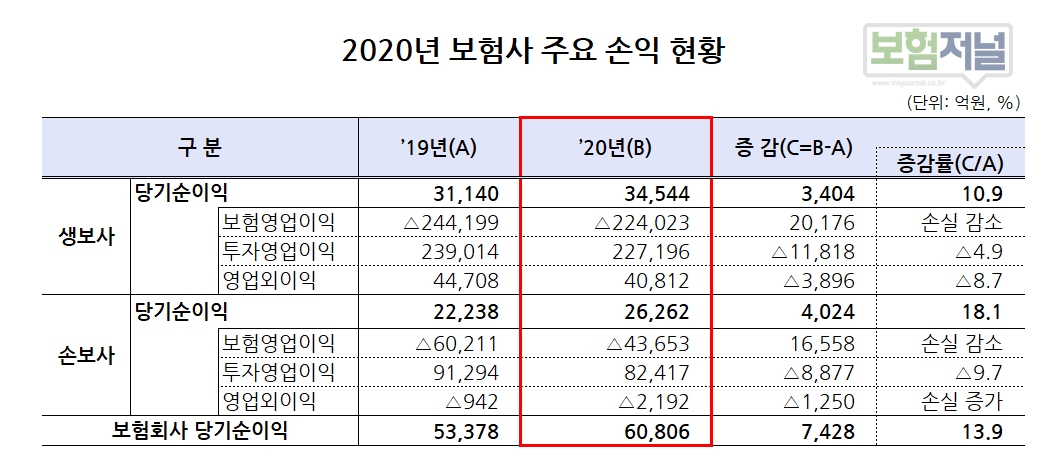

생보사 당기순이익 3조4544억원, 전년 대비 3404억원 증가

손보사 당기순이익 2조6262억원, 전년 대비 4024억원 증가

생보사 보증준비금전입액 감소, 손보사 일시적 손해율 하락 원인

지난해 생보사와 손보사 순이익이 2019년보다 10%이상 개선된 것으로 나타났다.

24일 금융감독원에 따르면 지난해 국내 생손보사 당기순이익은 6조 806억원으로, 전년도 실적 부진 기저효과 등으로 보험영업손익이 개선되어 전년 5조 3,378억원 보다 7,428억원 증가, 13.9% 상승했다.

◇ 생보사 순이익 증가, 보증준비금 전입액 감소와 저축성 판매 증가 원인

지난해 생명보험사 당기순이익은 3조4544억원으로, 전년 대비 3404억원 증가, 10.9% 상승한 것으로 나타났다. 저금리 등으로 투자영업이익이 감소하였으나, 주가 상승 등에 따라 보증준비금전입액이 1조 3522억원 감소와 저축성보험 판매 증가로 보험영업손익이 2조 176억원 개선된데 기인한다.

저금리로 인해 투자영업이익은 22조 7196으로 2019년 23조9014억원 보다 4.9% 줄었다.

◇ 손보사 순이익 증가, 자동차보험 및 장기보험 손해율 하락 원인

지난해 손해보험사 당기순이익은 2조6262억원으로 전년 2조2238억원 보다 18.1% 증가했다. 코로나19 영향으로 자동차사고나 병원 진료 자체가 줄어들며 자동차보험 손해율은 7.2%포인트 하락, 장기보험 손해율이 0.6%포인트 하락했다. 이로 인해 보험영업손익이 1조 6,558억원 개선됐다. 보험영엽손실이 2019년 6조211억원에서 지난해 4조3653억원으로 줄어들었다. 다만 투자영업이익은 지난해 8조2417억원으로 2019년 9조1294보다 9.7% 감소했다.

20년 보험회사의 당기순이익 6.1조원은 △생보사 보증준비금전입액 감소, △손보사 일시적 손해율 하락 △ 전년도 실적 부진 기저효과 등에 따라 개선되었으나, 최근 3년 평균(6.8조원)에 미치지 못하는 수준이다.

보험영업손익은 대면 영업 제한, 소비여력 감소 등으로 성장성 둔화 우려가 있고, 코로나19 진정시에는 손해율도 재상승할 가능성이 상존하고 있고, 투자영업이익은 주수익원인 이자수익이 감소하는 가운데, 대체투자 자산 등의 손상 리스크가 상존하여 수익성 개선 여부가 불투명한 상황이다.

금융감독원은 코로나19로 인한 금리·주가 등 금융시장 변동성 확대가 보험회사의 재무 건전성에 미치는 영향을 상시 분석하고, 대체투자 등 고위험자산 투자 확대가 부실자산 증가로 이어질 가능성이 있어 투자심사 및 건전성 관리 등에 대한 점검을 강화할 예정이다. 또한 과도한 영업경쟁으로 소비자 피해 및 수익성 저하가 발생하지 않도록 사업비 집행의 적정성 등을 밀착 감시할 계획이다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지