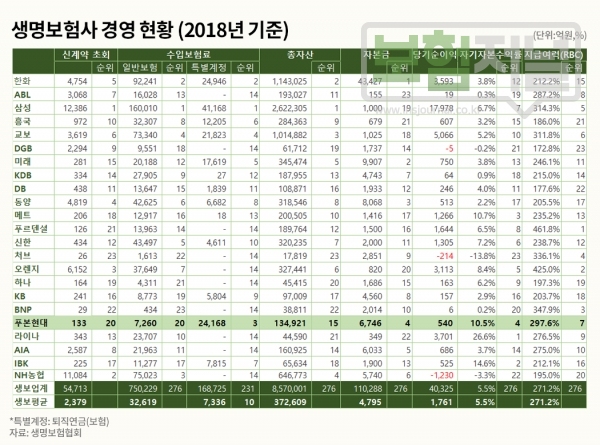

신계약 소형사 업계 20위 / 자산 중형사 15위 / 자본금 대형사 4위

과감한 구조조정으로 2년새 자기자본이익률(ROE) 업계 4위 달성

현대차 그룹 퇴직연금, 푸본그룹 연계 자산운영전략에 집중

| <편집자 주> 보험업계는 불황과 저금리가 겹치면서 성장성과 수익성이 모두 악화되고 있다. 이와 더불어 국제회계기준(IFRS17), 지급여력제도(K-ICS) 제도도입까지 겹치면서 대규모 자본확충을 요구하고 있어 혼란스러운 모습이다. 보험저널은 현재 운신의 폭이 상대적으로 적은 ‘중소형 보험사’ 의 경영이슈를 진단하는 기획시리즈를 3부에 걸쳐 진행 한다. |

최근 보험업계 경영 키워드는 ‘생존’ 이다. 모든 보험사가 구조조정을 하고 있다.

영업침체로 인한 실적악화, 규제 강화 등으로 막대한 자본확충이 필요하여 생존위협 마저 느끼고 있다. 생존의 위협은 볼륨이 적은 회사 일수록 체감도가 높다.

최근까지 계속적인 적자로 현대차그룹으로부터 증자를 거절당했던 ‘푸본현대생명’의 생존전략을 첫 번째로 살펴본다.

2017년 9월부터 수익성이 낮은 영업채널을 축소, 폐쇄했다. FC채널은 전체 75개 지점 중 70개지점을 폐쇄하고 거점도시에 5개지점만 남겨뒀다. GA채널 및 방카채널도 제휴를 중단하는 사업구조 개편을 과감히 추진했다. 시장점유율이 월초기준으로 2% 수준에 불과한 TM채널 역시 1/3 수준으로 줄였다.

더불어 임직원도 구조 조정하여 수익성 저하 요인을 과감히 없앴다. 구조개편으로 2년사이에 설계사는 2,291명에서 406명으로 82%, 임직원은 569명에서 316명으로 44%, 지점 수는 81개에서 14개로 83 % 줄어들었다.

2018년 6월 말 RBC비율이 148%로 금융당국의 권고치를 밑돌면서 자본확충이 불가피 한 상황에서 푸본생명이 추가로 2,336억원을 증자하여 재무건전성 악화위기에서 탈피했다. 작년 말 RBC는 298% 로 안정적이다.

손익은 7년 적자끝에 흑자로 전환했다. 영업채널 폐쇄, 축소, 희망퇴직, 보유건물매각, 증자 등 할 수 있는 모든 조치 후 얻은 결과다.

푸본현대생명은 퇴직연금 전문회사라는 이야기를 들을 정도로 총자산에서 퇴직연금이 차지하는 비중이 크다. 총자산 13.5조에서 5.5조인 40.8%가 퇴직연금자산이다. 퇴직연금 비중은 업계 2위로 작년 말 기준으로 메트라이프 다음으로 높다.

사업비 지출이 크고, 성장은 더딘 영업채널(FC채널, GA채널)을 사실상 중단한 푸본현대생명의 주요 수익원은 퇴직연금이다. 푸본현대생명의 퇴직연금은 2대 주주인 현대차 계열사의 가입물량을 기반으로 크게 성장하여 전체 수입보험료의 77%까지 증가했다.

5조 5천억원에 달하는 퇴직연금(보험)의 현대차 계열사 비중은 90% 수준이다. 연간 퇴직연금 수수료(운용+자산+상품) 수입만 260억에 이를 것으로 추정된다. 한마디로 푸본이 대주주이지만 현대차그룹의 영향으로 생존해 가는 구조다.

푸본현대생명은 자산규모 260조에 이르는 푸본그룹의 투자관련 네트워크, 노하우를 기반으로 130조가 넘은 해외자본 딜쏘싱(Deal Sourcing) 으로 국내보다 높은 수익률을 기대하고 있다.

대만 2위 보험사이면서 연금보험 전문회사인 푸본생명의 방카슈랑스 영업의 성공 노하우를 벤치마킹하여 국내상황에 맞는 연금상품 개발과 함께 17년 9월 중단했던 방카영업을 재 론칭했다.

이를 위해 KB생명 전임 방카팀장, WM사업부장 출신을 영입하여 방카채널 론칭과 폐쇄를 반복했던 전력으로 인해 제휴가 어려웠던 은행과의 제휴관계를 회복하려고 노력하고 있다. 그러나 KB은행외에는 단시간 내에 제휴 재개와 정상적인 영업을 할 수 있을지는 불분명하다.

2년여에 걸친 푸본현대생명의 생존전략은 수치적으로는 성공한 것으로 보인다. 채널폐쇄와 임직원 구조조정 등 인위적인 수익 개선조치는 단기간 효과를 거뒀다. 기업의 이익 창출능력을 나타내는 지표인 ROE (Return On Equity, 자기자본수익률) 는 업계 4위로 대형 생보사 보다 높은 10.5% 다. 단, 이는 건물매각이익 등 일회성 이익을 포함한 수치로 지속성은 없을 것으로 보인다. 일회성 매각이익을 제외하면 ROE는 2.7%선으로 생보업계 평균 보다 낮은 수치다.

회사의 가치는 수익성과 성장성에 의해 결정된다. 보험은 신계약이 하지 않아도 계속 보험료로 인하여 3-4년 정도 일정기간은 흑자를 낼 수 있다. 사업비 절감과 일회성 이익으로 만들어진 수익성은 오래가지 못한다.

생보업계 관계자는 “ 인위적 구조조정으로 만들어진 수익성은 내 외부 환경변화시 언제든지 급변할 가능성이 상존한다. 퇴직연금은 자본변동성이 없어 리스크관리 측면에서 장점이지만 마진율이 적어 지속적으로 현행 규모를 유지해야 하는 단점이 있다. 또한 고정비 축소로만 개선된 수익은 영업채널 재구축을 시도할 경우 수익성은 언제든지 급락할 수 있다. ”고 말했다.

만약 점진적으로 영업을 확대하지 못하고 현재와 같은 단순한 생존모드로 푸본현대생명을 계속 경영한다면 계열사의 후광으로 퇴직연금과 방카슈랑스에 의존하여 근근이 보유자산을 유지하며 생존하는 은행 계 보험사와 다를 게 없다.

그러나 금융업계 혁신 아이콘인 현대카드 정태형 부회장의 현대라이프에 대한 영향력이 여전하고 아직 2대주주인 현대차그룹의 사세와 대만 1위, 푸본생명의 보험업력 노하우가 만만치 않음을 고려 하면 1차 숨고르기 이후 현대라이프의 미래전략이 궁금해진다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지