최근 가입자가 직접 운용하는 ‘DC형 및 IRP‘ 증가 추세

수익률, 원리금보장형 1.68%, 실적배당형은 10.67%

수수료 인하 및 할인제도로 총비용부담률은 오히려 줄어

지난해 퇴직연금 연간수익률은 실적배당형이 10.67%로 원리금보장형 1.68% 보다 약 9%p 이상 높게 나타났다. 수익률 격차 원인으로 금리 인하와 주가 상승 등이 지목됐다.

고용노동부와 금융감독원은 지난 4일 발표한 ’2020년말 기준 퇴직연금 적립금 운용현황 통계‘ 내용에는 퇴직연금사업자의 영업실적을 기초로 연도말 기준 퇴직연금 적립금액과 운용수익률, 총비용부담률 등 주요 지표 등을 담고 있다.

◇ 최근 개인이 직접 운용하는 ‘DC형 및 IRP‘ 증가 추세

지난해 확정기여(DC)형과 개인형 퇴직연금(IRP) 적립금은 사상 처음 100조원을 넘어섰고 퇴직연금 총 적립금도 약 255조원에 이르렀다. 제도유형별로는 확정급여형(DB) 153.9조원으로 60.2%, 확정기여형(DC) 67.2조원으로 26.3%, 개인형퇴직연금(IRP) 34.4조원 13.5%를 구성하고 있다. 최근에는 가입자가 직접 운용하는 DC형 및 IRP‘ 적립금 증가액이 확정급여(DB)형 보다 빠르게 추월하고 있다.

△DB형은 퇴직급여가 사전에 결정되는 제도로 사용자(기업)는 매년 최소 적립금 이상을 적립하고 적립금 운용 방법을 결정하며 운용 결과에 대한 책임을 진다. 이와 달리 가입자가 직접 운용하는 △DC는 사용자가 부담금(기본급의 12분의 1 이상)을 계좌에 넣으면 근로자가 운용하면서 추가 납입도 가능한 퇴직연금제도다. △IRP는 근로자가 회사 재직 중에 가입하거나 퇴직 시 받은 퇴직급여를 계속 적립·운용할 수 있는 계좌다.

◇ 운용수익률, 원금금보장형 낮아지고, 실적배당형은 상승 추세

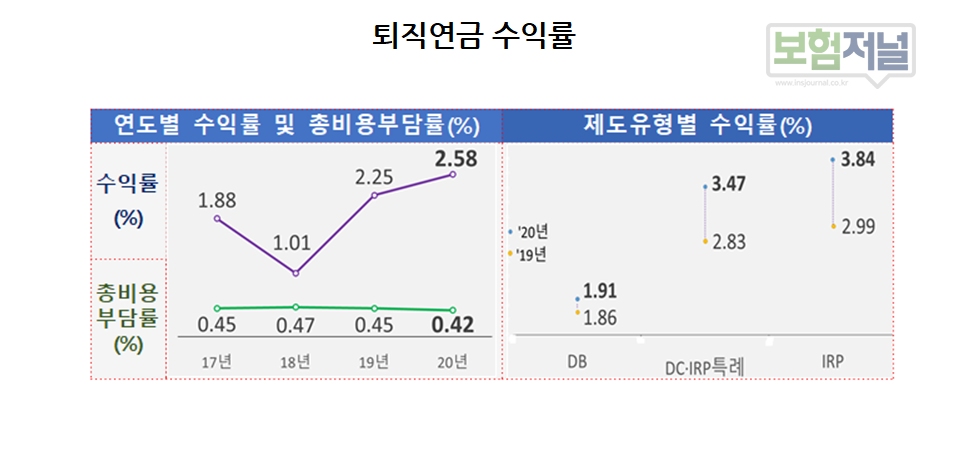

지난해 연간수익률은 2.58%로 직전연도 2.25% 대비 0.33%p 상승했으며, 최근 5년 및 10년간 연환산 수익률은 각각 1.85%, 2.56%를 보였다. 제도유형별로는 DB형 1.91%, DC형·IRP특례 3.47%, IRP 3.84%로 확정기여형과 개인형퇴직연금의 수익률이 상대적으로 높게 나타났다.

상품유형별로는 원리금보장형이 1.68%로 직전연도 1.77%보다 낮아졌지만, 실적배당형은 10.67%로 직전연도 6.38%보다 증가했다, 금리 인하, 주식가격 상승 등으로 실적배당형 수익률 격차가 더 컸다. 보통 실적배당형은 주식형펀드 등에 투자하고, 원리금보장형은 예,적금에 투자한다.

◇ 수수료 인하 및 할인제도로 총비용부담률은 오히려 줄어

총비용부담률은 지난해 수수료 인하 및 할인제도 확대의 영향으로 전년 대비 0.03%p 소폭 하락한 0.42%로 나타났다. 확정급여형 0.36%(0.04%p 하락), 확정기여형·IRP특례 0.55%(0.02%p 하락), 개인형퇴직연금 0.39%(0.03%p 하락)로 모든 제도유형에서 총비용부담률이 하락했다.

총비용부담률은 연간 총비용(운용관리수수료+자산관리수수료+펀드총비용)을 기말 평균적립금으로 나눈 값이다.

근로자는 DB형과 DC형 중 하나의 퇴직연금을 선택해야 한다. 현재는 가입자가 투자 상품을 지정하지 않으면 고용노동부 표준규약에 따라 원리금 보장형으로 운용하면서 매년 지정 여부를 가입자에게 문의하도록 하고 있다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지