생산성 높은 덕에 인당수수료 GA평균보다 높아

고객의 상품만족도 양호, ‘불완전판매비율’ 매우 낮아

계약건전성 지표인 ‘유지율’, 장단기 모두 양호

두자릿수 매출 증가세 지속

매출액과 영업이익(률)도 동반 상승

|

<편집자 주> 보험판매채널의 절반이상이 GA가 차지하는 시대가 됐다. 보험사, 상품비교분석도 중요하지만 이제는 컨설팅해주는 GA가 어떤 곳이냐에 따라 권유하는 보험과 보험사가 달라질 수 있다. 이에 보험저널은 ‘GA 바로알고가입하기’ 기획시리즈를 통해 소비자에게 GA를 판단할 수 있는데 도움이 되고자 법인보험대리점(GA)의 2020년 공시자료를 토대로 유지율, 생산성, 불완전판매비율 등 GA의 주요경영지표와 정보를 객관적으로 분석하여 제공하고자 한다. |

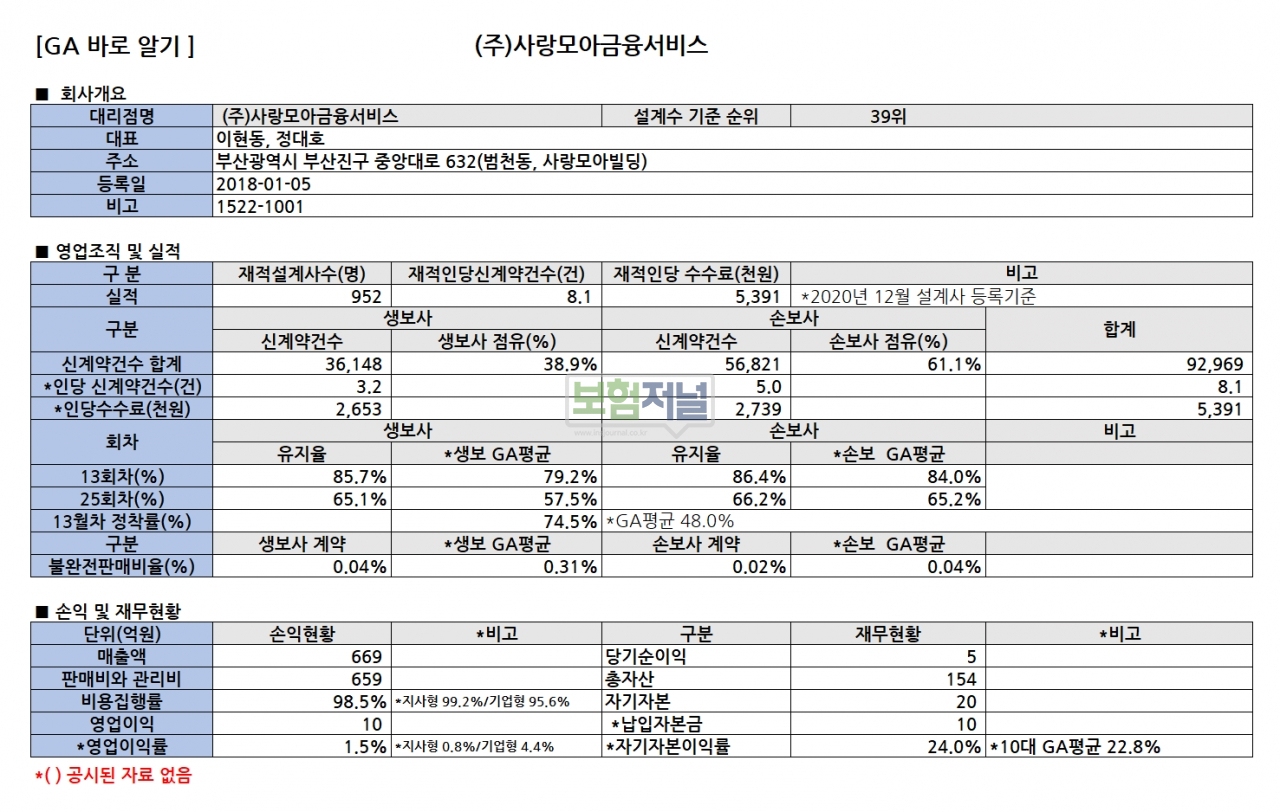

사랑모아금융서비스(대표이사 이현동, 정대호)은 2007년에 설립된 기업형 대형 GA이다.

사랑모아금융서비스는 31개 지점과 1천여 설계사가 본점이 있는 부산을 기점으로 울산ㆍ양산ㆍ창원 등에 경남지역을 영업망으로 선택과 집중하여 영업을 펼치고 있다. 지난해 12월말 기준으로 생보사 8곳, 손보사 6곳과 모집제휴를 맺고 있으며, 31개 지점과 952명 소속 설계사가 활동 중이다.

지난해는 조직규모를 1000명 수준까지 몸집을 불렸다. 2018년도말 774명, 2019년말 844명, 지난해 952명로 조직규모를 계속 확대하면서 국내 조직규모 39위 대형 GA로 성장했다.

◇ 생산성 높은 덕에 인당수수료 GA평균보다 높아

지난해 사랑모아금융서비스 생산성(재적인당 신계약건수)은 생보계약 3.2건, 손보계약 5.0건 도합 8.2건을 기록했다. 규모가 비슷한 30대 GA평균 신계약건수 4.9건(생보계약 1.1건 + 손보계약 2.8건)보다 63.7%(3.3건)가량 높은 수치를 보였다.

재적인당 설계사 인당 연간수수료도 6470만원, 30대 GA평균 5408만원 보다는 20%높은 수준인 1292만원 정도가 많은 것으로 확인됐다.

◇ 고객의 상품만족도 양호... ‘불완전판매비율’ 매우 낮아

사랑모아금융서비스 불완전판매비율은 생보계약, 손보계약 모두에서 우량한 것으로 나타났다. 생보계약은 0.04%로 GA평균 0.31%보다 현저히 낮고 손보계약도 0.02%로 GA평균 0.04%에 비해 월등히 낮은 수치를 기록했다. 생보계약과 손보계약 모두 고객의 상품만족도 높다는 의미다.

불완전판매비율은 고객의 상품만족도를 나타내는 지표로 불완전판매비율 수치가 낮다는 것은 판매과정에서 고객이 불만이 적었다는 의미이고, 불완전판매비율이 높다는 것은 보험판매과정에서 불완전하게 판매한 계약이 많았다는 의미이다.

※유튜브 채널 '보험저널TV'를 구독하면 더 많은 영상을 보실 수 있습니다.(https://youtube.com/channel/UC6v10hcO7KLhWBNYZE4vkDQ)

◇ 계약건전성 지표인 ‘유지율’, 장단기 유지율 모두 양호

사랑모아금융서비스 계약유지율은 생보계약과 손보계약 모두 양호한 것으로 나타났다. 단기 13회차 유지율에서는 생보계약은 85.7%로 GA평균 79.2%보다 높았고, 손보계약은 86.4%로 GA평균 84.0%보다 높았다.

장기인 25회차 유지율도 생보계약은 65.1%, GA평균 57.5%보다 높고, 손보계약은 66.2%로 GA 평균 65.2%보다 높은 수치를 보였다.

계약유지율은 보험계약의 완전판매 수준을 나타내는 건전성 지표로 계약유지율이 높을수록 보험 장기 보험가입자가 많고 기업 건전성이 우수하다는 의미다.

보험은 유지율이 높을수록 영업효율이 좋은 것으로 여기는데 가입자가 오래 유지하면 환급률 제고는 물론 민원발생 소지도 줄어들기 때문이다. 금융당국이 상시감시지표로 삼고 있는 이유기도 하다.

◇ 두자릿수 매출 증가세 지속

지난해 사랑모아금융서비스 매출액은 669억원으로 직전연도 603억원 보다 10.9% 상승했다. 직전연도 매출액 증가율 61.5%보다는 3분의 1로 상승세가 줄었지만 두자리수 매출증가세를 유지하고 있다.

사랑모아금융서비스 수수료 매출은 생보상품와 손보상품 수수료 매출 비중이 4.9대 5.1를 기록했다. 생보상품과 손보상품의 수수료 매출 비중은 3대 7인 GA와 달리 생보상품 비중이 높은 편이다. GA 매출액은 보험상품판매 대가로 받는 생보상품과 손보상품 수수료 수입이 대부분이다.

사랑모아금융서비스 생보상품 수수료는 2018년도 217억원에서 2019년 281억원을 거쳐 지난해 303억원으로 직전연도대비 8.1% 증가했고, 손보상품 수수료는 2018년도 201억원에서 2019년 293억원을 거쳐 지난해 313억원으로 직전연도보다 6.6% 증가하고 있다.

◇ 매출액과 영업이익(률) 동반 상승

매출액 상승과 더불어 영업이익,영업이익률도 동반 상승하고 있다.

지난해 사랑모아금융서비스 영업이익은 10.2억원으로 직전연도 0.2억원보다 10억원 증가한 것으로 나타났다. 영업활동의 성과를 판단하는 매출액대비 영업이익률도 1.5%로 직전연도 0.03%보다 획기적으로 개선됐다. 이 수치는 지사형 또는 연합형 GA평균 영업이익률 0.5%보다 높은 실적이다.

사랑모아금융서비스의 영업이익률이 높아진 이유는 매출액을 올리기 위해 필요한 영업비용인 매출원가와 판매비 및 일반관리비 등 비용집행률이 98.5%로 직전연도 100.0%보다 1.5% 포인트 하락했기 때문이다.

영업이익률은 영업이 얼마나 잘 운영되고 있는지, 그리고 얼마만큼의 영업적인 측면으로 안정성을 보유하고 있는지 등을 종합적으로 판단할 수 있는 수익성 지표로 순수한 영업활동의 결과인 영업이익을 매출액과 비교하여 수익성을 측정한다.

영업이익률이 동일 유형 GA평균 높다는 것은 그 만큼 타 GA보다 생산효율성(매출원가)과 관리효율성(판매비와 일반관리비)관리를 잘했다는 의미다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지

- 리치앤코, 계속되는 외형성장에도 생산성·영업효율 모두 상위권 유지

- 케이엠아이에셋, 숨겨진 우량 GA... 영업이익률 기업형 GA평균대비 1.5배 웃돌아

- 사랑모아금융서비스, ERP 모바일 앱에서도 ‘클린계약’ 캠페인동참

- 부산거점GA, ‘영진에셋’, 매출액 2년 연속 성장했지만 영업이익(률) GA평균의 4분의 1에 불과

- 대구 거점 GA ‘뉴니케’... 조직 500명으로 영업이익 50억원이상 일궈내

- 호남거점 GA 드림라이프, 영업효율 돋보여… 인당수수료 낮고 영업이익율은 하락 전환

- 에이티에셋,매출액·영업이익률 상승...생손보 장단기 유지율 낙폭은 너무커

- '사랑모아금융서비스' 조직효율 안정적...전국망 GA '가속도'