높은 생산성으로 인당수수료 월등히 높은 편

고객의 상품만족도 ‘불완전판매비율’ GA평균

계약 건전성 지표인 ‘계약유지율’, 장기차월 특히 양호

생·손보상품 모두 꾸준한 매출액 상승세 유지

영업레버리지 제대로 작동하면서 영업이익(률) 회복세 뚜렷

|

<편집자 주> 보험판매채널의 절반이상이 GA가 차지하는 시대가 됐다. 보험사, 상품비교분석도 중요하지만 이제는 컨설팅해주는 GA가 어떤 곳이냐에 따라 권유하는 보험과 보험사가 달라질 수 있다. 이에 보험저널은 ‘GA 바로알고가입하기’ 기획시리즈를 통해 소비자에게 GA를 판단할 수 있는데 도움이 되고자 법인보험대리점(GA)의 2020년 공시자료를 토대로 유지율, 생산성, 불완전판매비율 등 GA의 주요경영지표와 정보를 객관적으로 분석하여 제공하고자 한다. |

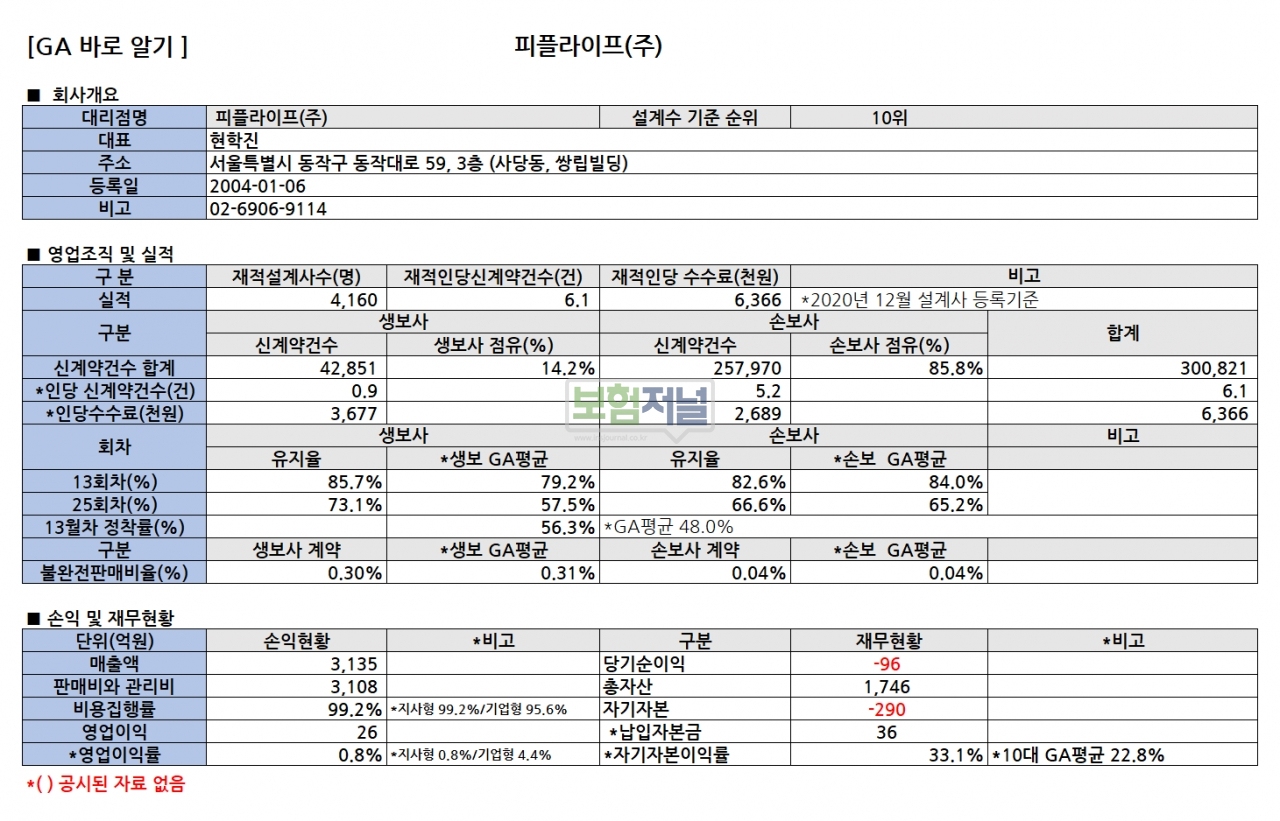

피플라이프(대표이사 현학진)는 2004년에 설립된 기업형 GA로 국내 조직규모 10위인 초대형 GA이다.

피플라이프는 고객이 직접 방문해 보험비교 서비스를 체험할 수 있는 ‘보험클리닉’을 기반으로 ‘보험클리닉’의 다양화·차별화 전략을 통해 소비자 접근성 향상을 위한 매장 확대와 보다 나은 서비스 제공을 위해 새로운 영업지원시스템 도입 등 다각적인 성장 전략을 추진하고 있다.

피플라이프는 지난해 12월말 기준으로 생보사 21곳, 손보사 12곳과 모집제휴를 맺고 있으며, 141개 지점과 4천160명의 소속 설계사가 활동 중이다. 소속 설계사 수는 2018년도말 3462명, 2019년말 4538명, 2020년 4160명으로 4000명 이상을 조직규모를 꾸준히 유지하고 있다.

◇ 높은 생산성으로 인당수수료 월등히 높은 편

지난해 피플라이프 생산성(재적인당 신계약건수)은 생보계약 0.9건, 손보계약 5.2건 도합 6.1건을 기록했다. 상위 10대 GA 평균 신계약건수 4.1건(생보계약 0.7건 + 손보계약 3.4건)보다는 20% 정도 웃도는 것으로 나타났다. 재적인당 설계사 인당 연간 수수료는 생보계약 건당수수료가 높아 7639만원, 상위 10대 GA평균 4239만원 보다는 70%인 3213만원 정도가 많은 것으로 분석됐다.

신계약 건당 수수료 매출은 생산성이 높은 생보계약의 영향이 컸다.생보계약 건당수수료는 4284천원으로 GA평균 1779천원보다 월등히 높은 반면 손보 계약 건당수수료는 520천원으로 GA평균 690천원보다 다소 낮은 것으로 확인됐다.

◇ 고객의 상품만족도 ‘불완전판매비율’ GA평균

피플라이프 불완전판매비율은 생보계약, 손보계약 모두 평균에 근접한 수치를 보였다.

생보계약 불완전판매비율은 0.30%로 GA평균 0.31%에 근접하고 손보계약 불완전판매비율도 0.04%로 GA평균 0.04%과 동일한 수치를 기록했다. 불완전판매비율은 고객의 상품만족도를 나타내는 지표로 수치가 낮을수록 좋다. 불완전판매비율 수치가 낮다는 것은 판매과정에서 고객이 불만이 적었다는 의미이고, 불완전판매비율이 높다는 것은 보험판매과정에서 불완전하게 판매한 계약이 많았다는 의미이다.

※유튜브 채널 '보험저널TV'를 구독하면 더 많은 영상을 보실 수 있습니다.(https://youtube.com/channel/UC6v10hcO7KLhWBNYZE4vkDQ)

◇ 계약 건전성 지표인 ‘계약유지율’, 장기차월 특히 양호

피플라이프 계약유지율은 손보계약보다 생보계약이 우수한 것으로 나타났다.

단기 13회차 유지율에서는 생보계약은 85.7%로 GA평균 79.2%보다 높았지만 손보계약은 82.5%로 GA평균 84.0%보다 다소 낮았다. 장기인 25회차 유지율도 생보계약은 73.1%, GA평균 57.5%보다 높고, 손보계약은 66.6%로 GA 평균 65.2%보다 높은 수치를 보였다. 계약유지율은 보험계약의 완전판매 수준을 나타내는 건전성 지표로 계약유지율이 높을수록 보험 장기 보험가입자가 많고 기업 건전성이 우수하다는 의미다.

◇ 생·손보상품 매출액 모두 꾸준한 매출 상승세 유지

피플라이프는 꾸준한 매출 성장세를 유지하고 있다. 지난해 매출액은 3135억원을 기록하며 직전연도보다26.2% 상승했다.

직전연도인 2019년도 역시 2484억원으로 2018년 1935억원보다 28.4% 증가했다. 피플라이프 매출액은 보험상품판매 대가로 수수료 수입인데 GA업계 평균과 달리 생보상품 수수료가 손보상품 수수료 수입보다 40.0% 가량 높은 상태다.

피플라이프의 생보상품 수수료는 2018년도 1495억원에서 2019년 1681억원을 거쳐 지난해 1836억원으로 9.2% 상승 했고, 손보상품 수수료는 2018년도 492억원에서 2019년 893억원을 거쳐 지난해 1342억원으로 50.3% 증가했다. 피플라이프의 생보상품과 손보상품 수수료 매출 비중은 5.8대 4.2로 GA평균 3대 7로 보다 생보상품 비중이 높은 편에 속한다.

◇ 영업레버리지 제대로 작동하면서 영업이익(률) 회복세 뚜렷

지난해 피플라이프 영업이익은 26억원으로 직전연도 마이너스 (-)224억원보다 251억원 개선된 것으로 나타났다.

영업활동의 성과를 판단하는 매출액대비 영업이익률 역시 지난해 0.8%로 직전연도 (-)9.9%보다다 9.9%포인트나 개선된 것으로 확인됐다. 직전연도 '보험클리닉'이라는 내방형 점포와 정규직 설계사 도입 등 대규모 투자로 낮아졌던 영업이익률이 매출액 증가와 더불어 빠르게 회복하고 있다.

매출액이 증가했음에도 매출원가율과 판매관리비율이 낮아지면서 비용집행율도 직전연도 109.0%에서 99.2%로 확연히 낮아졌다. 두자릿수가 넘는 매출액 증가에도 생산비용(매출원가)과 관리비용(판매비와 일반관리비)이 낮아지는 영업레버리지 효과가 제대로 작동하면서 영업이익률이 본격적으로 개선되고 있다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지