생산성은 GA평균에 못 미치나 수수료는 평균보다 높아

상품만족도 개선 여지, 생보계약 ‘불완전판매비율’ GA평균보다 높아

보험계약유지율, 단기 13회차 양호지만, 장기 25회차는 업계 평균 수준

손보수수료 매출 주춤하면서 2년 연속 매출액 답보 추세

수익성 지표 ‘영업이익률’, 동종업계 평균 이익률에 못 미쳐

|

<편집자 주> 보험판매채널의 절반이상이 GA가 차지하는 시대가 됐다. 보험사, 상품비교분석도 중요하지만 이제는 컨설팅해주는 GA가 어떤 곳이냐에 따라 권유하는 보험과 보험사가 달라질 수 있다. 이에 보험저널은 ‘GA 바로알고가입하기’ 기획시리즈를 통해 소비자에게 GA를 판단할 수 있는데 도움이 되고자 법인보험대리점(GA)의 2020년 공시자료를 토대로 유지율, 생산성, 불완전판매비율 등 GA의 주요경영지표와 정보를 객관적으로 분석하여 제공하고자 한다. |

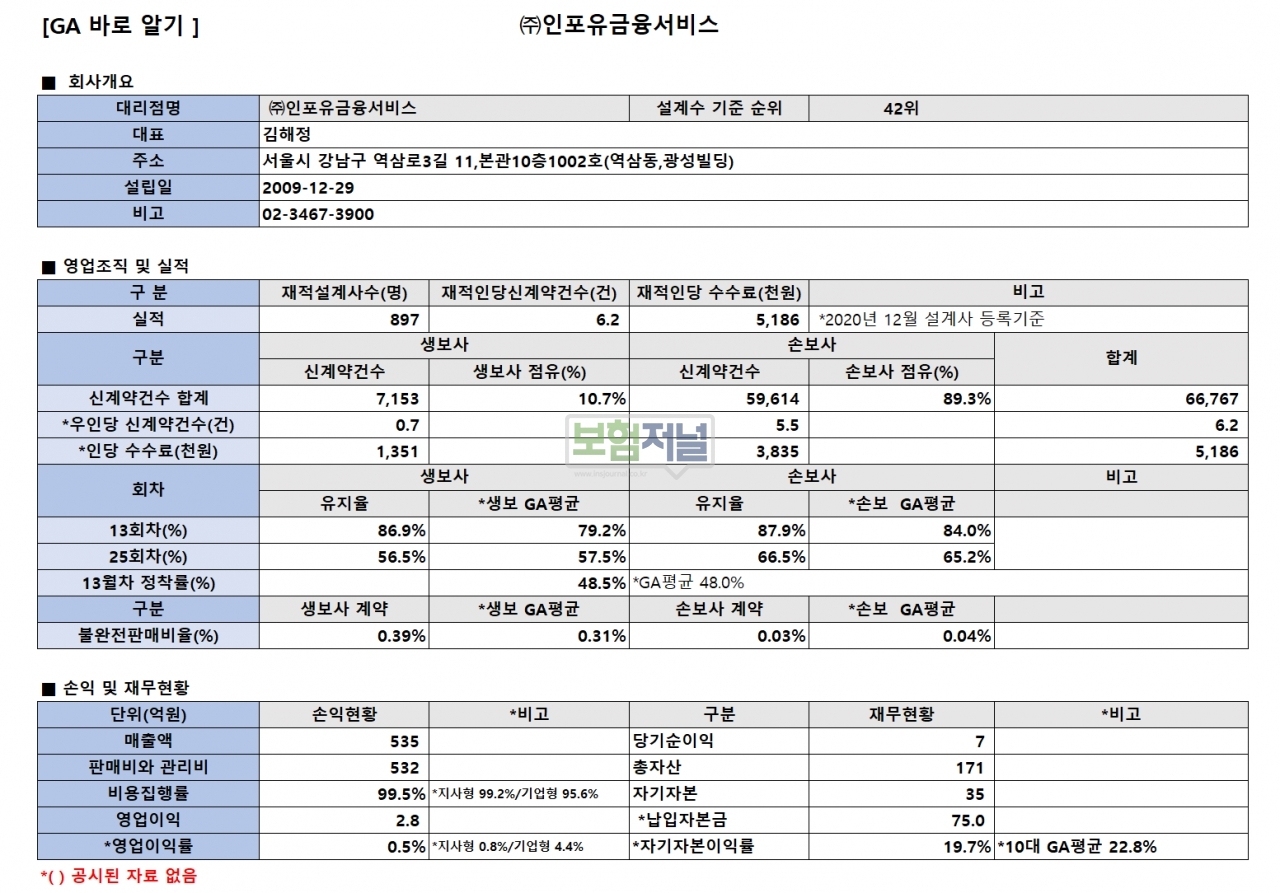

인포유금융서비스(대표이사 김해정)는 2009년 메리츠금융서비스 직영조직에서 분리 별도 설립된 기업형 GA로 국내 조직규모 42위인 대형 GA이다.

인포유금융서비스는 재테크, 세무, 법무 등 종합적인 금융컨설팅 전문가 조직으로 최근 ‘보험아 놀자’라는 고객 내방형 점포로 보험금의 원스톱 청구와 기가입 보장내역을 비교·분석하여 최적화된 금융상품을 추천하는 등 영업조직 확대와 영업효율성을 높이려는 노력을 경주 중이다.

인포유금융서비스는 지난해 12월말 기준으로 생보사 20곳, 손보사 11곳과 모집제휴를 맺고 있으며, 45개 지점과 900여명의 소속 설계사가 활동 중이다. 소속 설계사 수는 2018년도말 966명, 2019년말 979명, 지난해 897명으로 900명선에서 증감을 반복하고 있다.

◇ 생산성은 GA평균에 못 미치나 수수료는 평균보다 높아

지난해 인포유금융서비스 월평균 생산성(재적인당 신계약건수)은 생보계약 0.7건, 손보계약 5.5건 도합 6.2건을 기록했다. 조직규모가 비슷한 업계 40위권 GA평균 신계약건수 7.2건(생보계약 2.8건 + 손보계약 4.8건)보다 30% 정도 낮은 수치를 보였다.

하지만 재적인당 설계사 인당 연간 수수료도 6223만원, 업계 40위권 GA평균 5913만원 보다는 높게 나타났다. 그 이유로 생보계약의 인당 생산성은 GA 평균보다 낮지만 건당 수수료 창출은 2033천원으로 GA평균 1779천원보다 254천원 높았다.

◇ 상품만족도 개선 여지, 생보계약 ‘불완전판매비율’ GA평균보다 높아

인포유금융서비스 불완전판매비율은 생보계약보다 손보계약이 상대적으로 좋은 것으로 나타났다. 생보계약은 0.39%로 GA평균 0.31%보다 높았고 손보계약은 0.03%로 GA평균 0.04%보다 낮은 것으로 확인됐다.

불완전판매비율은 고객의 상품만족도를 나타내는 지표로 불완전판매비율이 높다는 것은 보험판매과정에서 불완전하게 판매한 계약이 많았다는 의미이고, 반대로 불완전판매비율 수치가 낮다는 것은 판매과정에서 고객이 불만이 적었다는 의미이다.

※유튜브 채널 '보험저널TV'를 구독하면 더 많은 영상을 보실 수 있습니다.(https://youtube.com/channel/UC6v10hcO7KLhWBNYZE4vkDQ)

◇ 보험계약유지율, 단기 13회차 양호하지만, 장기 25회차는 업계 평균 수준

계약유지율은 회사의 계약관리능력을 나타내는 지표다. 계약유지율은 고객이 가입한 보험계약에 대해 보험료를 납부하고 유지하는 비율로 유지율이 높을수록 보험 장기 보험가입자가 많고 기업 건전성이 우수하다고 볼 수 있다. 인포유금융서비스 유지율은 단기 13회차는 생·손보계약 모두 양호했지만, 보험계약이 1년 경과 후 급격히 하락하면서 장기 25회차는 생·손보계약 평균수준에 불과했다.

인포유금융서비스 13회차 유지율은 생보계약 86.9%와 손보계약 87.9%로 GA 평균 13회차 유지율, 생보계약 79.2% 손보계약 81.0%보다 높은 수치를 보였다. 반면 25회차 유지율은 생보계약 56.5%, 손보계약 66.5%로 GA 평균 25회차 유지율, 생보계약 57.5%, 손보계약 25회차 65.2%과 유사한 수치다.

◇ 손보수수료 매출 주춤하면서 2년 연속 매출액 답보 추세

인포유금융서비스 매출액은 2년 연속 횡보추세를 보이고 있다. 지난해 인포유금융서비스 매출액은 535억원으로 직전연도 534억원보다 0.2% 증가한데 그쳤다. 직전연도인 2019년도 매출액 534억원도 2018년 574억원 보다 7.0% 정도 줄어든 실적이었다. 인포유금융서비스 매출액 횡보는 생보상품과 손보상품 수수료 수입에서 뚜렷한 상승세를 보여주지 못하고 있기 때문이다.

인포유금융서비스의 생보상품 수수료는 2018년도 109억원에서 2019년 119억원을 거쳐 지난해 145억원으로 직전연도대비 22.0% 증가했지만 손보상품 수수료는 2018년도 356억원에서 2019년 409억원을 거쳐 지난해 413억원으로 직전연도보다 1.0% 상승에 그쳤다. 인포유금융서비스 생보 상품와 손보상품 수수료 매출 구성은 2.6대 7.4로 GA평균 3.0대 7.0과 유사하다.

◇ 수익성 지표 ‘영업이익률’, 동종업계 평균 이익률에 못 미쳐

인포유금융서비스 영업이익(률)이 2년 연속 횡보추세를 보이고 있다. 지난해 인포유금융서비스 영업이익은 2.8억원으로 직전연도 2.5억원보다 0.3억원 증가한 것으로 나타났다. 매출액대비 영업이익률도 0.5%로 직전연도 0.5%와 거의 동일한 수치를 보이고 있다. 영업이익률을 결정짓는 비용집행률도 지난해 99.5%로 직전연도와 거의 동일한 집행률을 보였다.

인포유금융서비스 영업이익률은 GA운영형태가 비슷한 기업형 GA평균 4.4%보다는 낮을 뿐 아니라 지사형 또는 연합형 GA평균 영업이익률 0.8%보다도 못 미치는 수치를 기록하고 있다.

인포유금융서비스의 영업이익률이 2년 연속 하락한 이유는 3세대 디지털 내방형 점포인 ‘보험아놀자’를 12호점까지 계속 늘리면서 초기 인프라 비용이 증가했기 때문으로 알려졌다.

영업이익률은 영업이 얼마나 잘 운영되고 있는지, 그리고 얼마만큼의 영업적인 측면으로 안정적인지를 판단하는 수익성 지표로 순수한 영업활동의 결과인 영업이익을 매출액과 비교하여 수익성을 측정한다. 영업이익률이 높다는 것은 생산 효율성(매출원가)과 관리 효율성(판매비와 일반관리비)을 모두 갖추고 있다는 의미다.

인포유금융서비스는 앞으로 보험 소비자들과 보다 가깝게 다가가기 위한 3세대 가족 캐릭터 ‘토리네패밀리’를 통해 캐릭터 마케팅을 강화할 예정이다. 또한 토리네 패밀리를 활용, 고객과의 접점을 빠르게 찾아 디지털 GA로 입지를 굳혀 나갈 예정이다

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지