50대 중반의 A씨는 평소 건강에 자신 있는 편이다. 평소 병치레도 없었던 A 씨는 실손보험에 가입해 있지만 보험금을 탈 일도 거의 발생하지 않았다.

그러나 최근 보험료가 저렴하다는 4세대 실손보험 소식을 접하고는 고민에 쌓였다. 병의원 이용이 거즘 없다 보니 저렴한 4세대 실손으로 갈아탈지 현재의 실손보험을 유지할지 고민이다.

건강한 50대라면 저렴한 4세대 실손보험으로 갈아타는 것이 유리할까?

결론부터 보자면 3세대로 가입 후 상황에 따라 4세대로 움직이는 것이 효율적일 수 있다.

당장은 건강상 문제가 없다고는 하지만 50대가 넘어갈수록, 또 그 이상의 연령대가 될수록 병원을 찾을 확률은 높아진다.

국민건강보험공단이 건강보험 진료비 지급자료를 분석한 결과에 따르면 치매, 파킨슨병, 뇌혈관질환 각종 퇴행성 질환 등으로 진료를 받은 사람은 해마다 두 배 이상 증가하고 있다. 특히 뇌혈관질환, 백내장 허혈성심장질환 발병률은 50대 이후에 급증하는 추세다.

아무리 건강하다 해도 ‘세월 앞에 장사 없다’는 말처럼, 병원 이용률이 높아지는 상황에서는 4세대 실손보험이 불리할 수 있다.

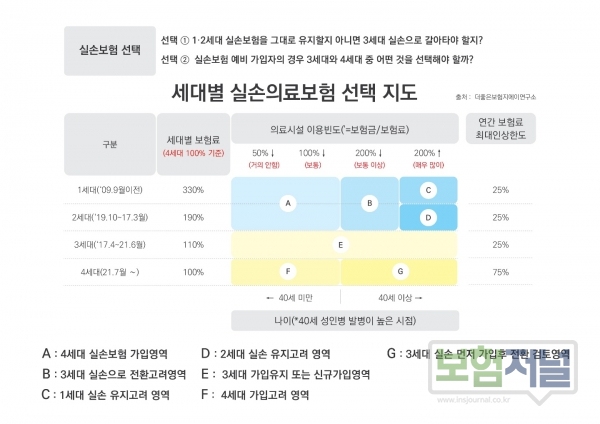

보험저널이 운영하는 '더좋은보험지에이연구소'가 개발한 ‘세대별 실손의료보험 선택지도'를 확인해 보면 1,2세대 실손에 가입해 있는 50대는 건강에 아직 문제가 없다 해도 보험료가 더 저렴한 3세대로 이동하는 것이 현명한 선택이 될 수 있다.

1,2세대의 경우 보장은 좋지만 그만큼 보험료도 비싸기 때문에 의료시설 이용이 낮다면 저렴한 3세대 실손이 효율적일 수 있다.

3세대 실손에 가입한 경우라면 그대로 유지하는 것이 유리하다. 또 보험에 가입하지 않은 50대는 우선 3세대 가입 후 건강상태, 병원이용 빈도에 따라 4세대로 옮기는 것이 유리할 수 있다.

4세대 실손보험이 보험료가 저렴하다는 이유로 무작정 가입하면, 보험료가 저렴하면서도 보장급부가 상대적으로 유사한 3세대 실손보험의 가입 기회를 놓치게 되는 상황이 벌어질 수도 있다.

사례와 같이 50대이면서 의료시설 이용이 거의 없어 보험료가 저렴한 4세대로 옮긴 경우, 만약 건강상의 문제로 의료시설 이용빈도가 높아진다면 보험료 차등제에 따라 연평균 보험료가 최대 75%까지 인상될 수 있는 점은 반드시 인지하고 있어야 한다.

1·2세대 실손보험의 3세대 전환 여부는 자신의 의료시설 이용빈도, 향후 의료시설 이용빈도를 높일 수 있는 나이, 보험료 인상 폭을 결정짓는 손해율과 인상 한도 등을 고려해 선택해야 하고, 3세대와 4세대의 선택기준은 현재의 건강 상태와 나이를 기준으로 선택하면 도움이 된다.

news@insjournal.co.kr, 1668-1345로 연락주시기 바랍니다. 감사합니다.

저작권자 © 보험저널 무단전재 및 재배포 금지